老百姓自己的生活平台

2024-01-27 20:15:12

事件

多项名义指标显示日本经济似乎走出了“失去的三十年”。然而,从实际增速来看,日本经济在2023年三季度却陷入负增长。本文将分析日本经济矛盾的表现及可能的原因,并对基本面和资产进行展望。

要点

日本经济的矛盾表现:(1)企业利润达到高位,但实体资产投资不强;(2)通胀高企而产出缺口未闭合,缺乏“经济过热”的表现。

挤出经济增长的“水分”:经济增长更多来源于价格上涨的“水分”,现阶段通胀升温还有外国人入境消费的“水分”,额外的通胀成本损伤居民购买力,既抑制国内消费需求,也进一步阻碍投资意愿修复。

企业盈利的支撑:(1)企业盈利等名义指标受益于通胀;(2)海外业务支撑头部企业营收,对外部经济——尤其是美国的依赖,导致日本企业受外部周期影响较大;(3)企业收入增长未完全传导至工资,国民收入分配向企业倾斜。

基本面展望:经济增速预计放缓。(1)消费:因居民购买力和资金流动性下降而难有韧性;(2)外需:服务出口或因美国经济降温而放缓,但商品或因降息而有机会;(3)投资:企业可能因需求的不确定性而对资本开支谨慎;(4)经济政策:通胀上行风险缓和,但核心服务呈现粘性,货币政策正常化概率高,但考虑到经济韧性弱、2024财年财政预算缩减及债务付息压力,预计加息幅度保守。

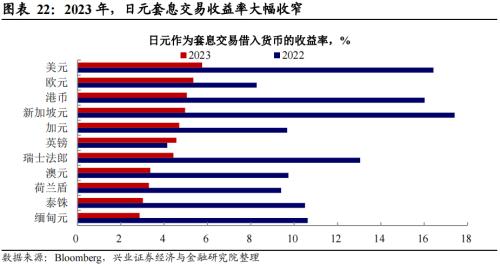

资产判断:(1)股市:估值已至高位,盈利支撑软化,但东证所改革落地或促进外资配置;(2)债市:货币政策正常化预计冲击日债,但也将受益于联储降息带来的流动性改善;(3)外溢:2023年日元套息交易收益大幅收窄,警惕货币政策变化引发资金回流并影响美债市场。

风险提示:日本经济超预期下行。

正文

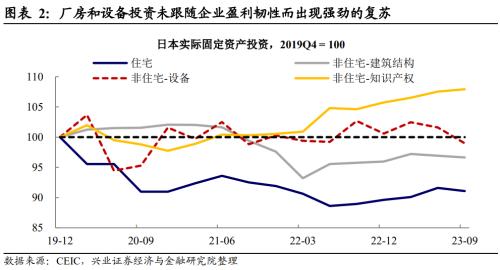

一、矛盾1:企业利润高位,投资相对温和

疫后日本企业利润快速增长,利率润也升至高平台。日本企业利润疫后增长整体较快, 2022年三季度以来加速上升。与此同时,东证所上市公司利润率也上升至更高的平台。

虽然企业盈利高增,但实物资产投资并不强。企业盈利达到高位,实际利率也因央行维持宽松、通胀预期上行而不断下降,但厂房、设备等实物资产投资整体平淡,企业投资集中在知识产权等虚拟资产上。

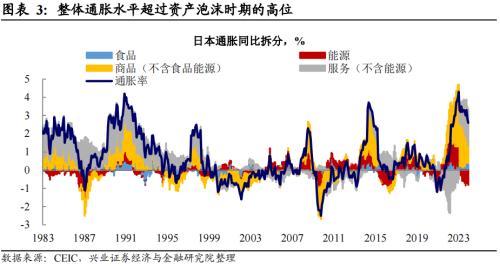

二、矛盾2:升温的通胀,平淡的经济

日本通胀突破历史高点,核心通胀仍然偏高。自80年代末泡沫经济破裂后,日本经济陷入了较为持久的通缩状态。但在2023年,不包含新鲜食品和能源在内的核心CPI同比达到4%以上,是1981年以来的最高水平。

但是,核心通胀的强劲缺乏“经济过热”的表象。一般情况下,通胀是经济过热的镜像,但日本这一轮核心通胀高增是发生在产出缺口没有闭合的背景下,这在以往的通胀时期也不常见。

三、挤出经济增长的“水分”

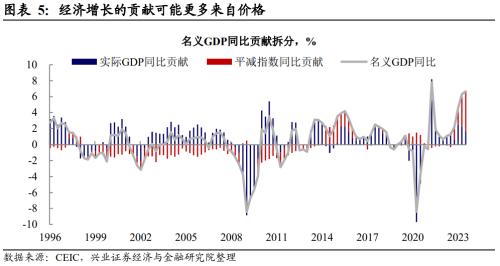

名义GDP似乎走出“失去的三十年”,但可能有价格上涨的“水分”。在经历了近三十年的名义增长停滞后,日本名义GDP增速加快。但拆分来看,经济增长的贡献主要来自于价格。历史来看,实际增长仍偏温和。

通胀逻辑历经切换,当前的主要矛盾是服务业。本轮日本国内通胀开启的源头是美元和大宗商品价格同强所导致的进口输入型通胀(详参《蝴蝶扇了扇翅膀:从日本央行到美债市场》)。随着国内需求逐步修复,核心商品和服务通胀相继升温,当前的主要矛盾已过渡至服务业。

服务通胀升温的背后是趋于紧张的劳动力市场。日本职位空缺与失业人数的比率呈现上升趋势,表明劳动力市场日益趋紧,改变了名义工资长期“涨不动”的格局。2023年日本春季薪资“春斗”谈判达成了1993年以来的最大涨幅。

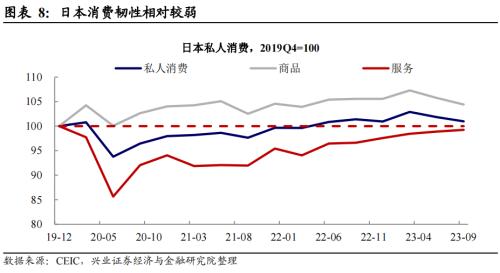

但日本居民的消费复苏韧性偏弱,尤其是服务。日本的疫后消费复苏并未呈现出类似于美国的服务需求韧性,趋势比较温和。截至2023年三季度,服务类消费的疫后缺口未完全闭合。

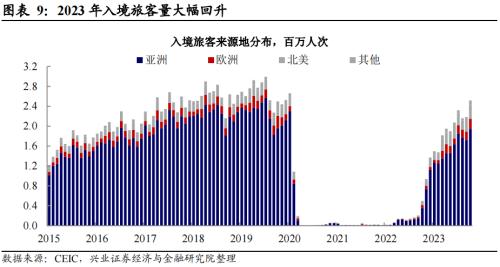

通胀的“水分”:跨境旅游持续“添火”。日本服务业需求走强的背后,除了国内居民服务消费的复苏以外,还受到跨境旅游回升的影响(详参《日央行正常化条件渐入视野》)。2023年,在日元贬值、美国消费韧性、亚洲跨境限制解除的多方面积极因素下,入境旅游人次快速反弹。

然而,通胀成本却主要由日本居民承担,实际购买力严重受损。虽然就业市场表现出韧性,名义工资也终于上升,但实际工资增速恶化,居民购买力受损,消费需求或难呈现较强的复苏态势。

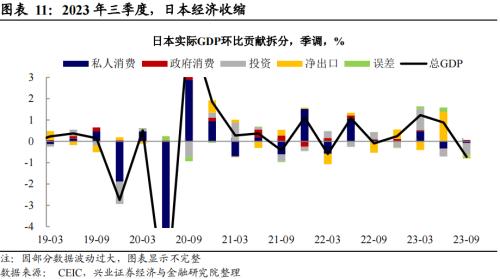

挤掉价格的“水分”后,日本经济增长并没有那么好。由于国内实际消费需求复苏受到通胀压制,企业缺乏将盈利积累转化成实物资产投资的动力。消费和投资韧性不足,日本经济甚至在2023年三季度萎缩。

四、企业盈利的几重支撑

通胀的收益:企业盈利受益于价格上涨。作为名义指标,企业盈利受益于通胀。无论是日本国内还是海外市场,企业盈利都受到疫后通胀的推升。对于日本国内而言,原材料价格上涨对盈利的助涨尤其明显。日本商社是在本土提供广泛服务与商品的大型综合企业,以三菱商社为例,原材料相关业务的净收入相比于消费品增幅更加明显。

出海的回报:海外业务是头部企业营收的重要来源。日本汽车、化工、电子等支柱产业的龙头企业对海外业务的依赖度较高,这与80年代美日贸易摩擦所引发的产业链外迁相关。国民总收入与国内生产总值的分化日益扩大正是企业走出国门赚取海外营收的映射。同时,本轮日元贬值使得企业的海外营收部分又多了额外的汇兑收益。实际上,对外部经济——尤其是美国的高度依赖,导致日本经济非常受外部周期的影响。

以汽车为例:近两年大幅受益于海外营收增长。汽车产业是日本制造业外迁的代表,头部车企丰田、本田和尼桑的海外营收占比约80%,是近两年主营业务收入快速增长的主要拉动。疫后美国机动车库销比持续低位也给日本车企提供了机会(详参《美国补库存的三条线索》)。

不平衡的分配:企业收入增长并未完全渗透至工资。从国民收入结构来看,员工薪酬增速明显不及总收入,这意味着企业收入增长向员工收入的传导程度有限。这和欧元区的情况有些类似(详参《欧洲经济差,为何股市好》),通过不平衡的收入分配,企业获得了更多盈利空间。

五、基本面展望:2024年增速放缓是基准情形

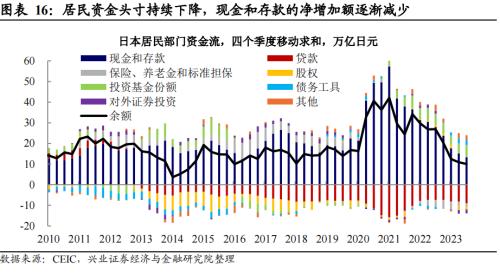

内需:居民资金流动性持续恶化,消费前景不确定性上升。居民部门资金流状况自2022年以来恶化,现金和存款的净增加额持续减少,不利于消费进一步复苏。

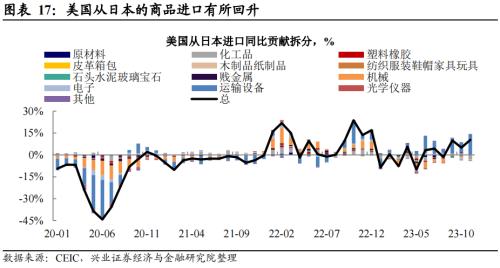

外需:服务需求面临压力,但商品需求或因联储降息临近而改善。2024年美国经济增速预计在高利率、财政扩张幅度缩减的影响下而放缓(详参《瓶颈期下的再平衡》),而欧洲经济偏向弱复苏(详参《2024年欧洲经济怎么看》)。整体来看,入境旅游的修复或因外部经济韧性偏弱而减缓,但商品需求可能随着美欧利率下行开启而得到一定的释放。

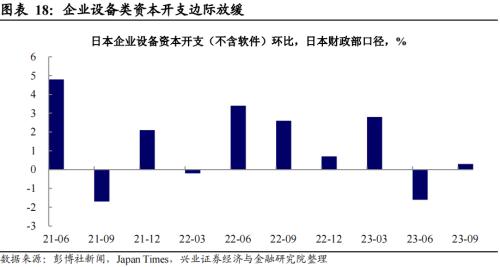

投资:内外需求不确定性高,企业资本开支可能保持谨慎。由于国内消费复苏不够强劲,同时美国经济增速放缓概率较高,企业投资意愿可能会相对保守。近期,企业资本开支出现放缓迹象。

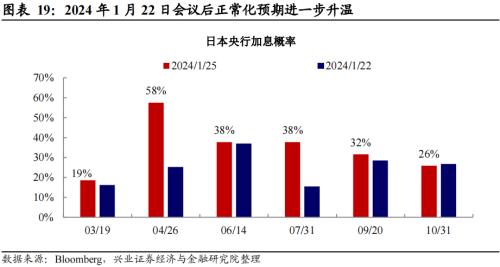

经济政策:货币政策预计正常化,但加息幅度保守。由于内在经济的表现不如通胀所显示的有“热度”,日本央行对于调整货币政策仍然谨慎,强调工资增长持续的必要性。我们认为,通胀上行风险已缓和,但服务通胀仍在升温,使得核心通胀呈现一定粘性,在价格上涨损耗内需的情况下,适度提高利率来呵护复苏趋势可能更加可取。预计今年将开启正常化(详参《日央行正常化条件渐入视野》)。但是,考虑到经济韧性弱、2024财年财政预算紧缩、债务付息压力等因素,利率提升幅度将比较保守。

六、主要资产判断

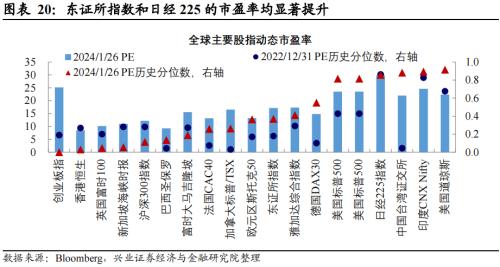

股市:估值偏高,盈利支撑软化,但股市改革落地或促进外资配置。2023年东证所估值改革实施后,日经225指数和Topix100指数市净率均显著提升。当前,日经225市盈率水平已在历史极高位,Topix100市盈率也较2022年明显上升。盈利端来看,随着整体通胀继续回落、国内利率预期上行,以及可能落地的薪资上涨,企业利润空间将承受压力,同时美国的需求仍有不确定性。不过,2023年外资流入与日本股市走势相关度较高,东证所对低估值上市公司的清理或进一步吸引外资配置。

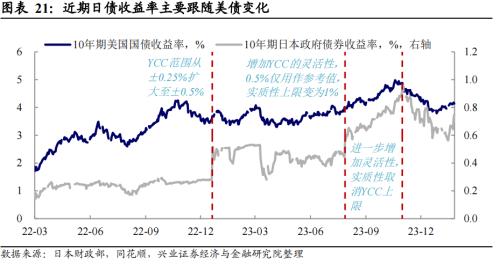

债市:货币政策或加剧日债压力,但也可能受益于美债流动性改善。预计日央行在二、三季度开启货币政策正常化,届时将对日债产生冲击。但随着联储开启降息周期,日债利率也将受益于美债流动性的修复趋势。

对美债的外溢冲击:资金回流日本,美债价格承压。日本是美债最大的海外持有国。若日本货币政策转向,则日元流动性的收紧将加剧资金从美国回流日本的压力,从而对美债市场造成冲击,并影响全球资产定价。

风险提示:日本经济超预期下行。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)