老百姓自己的生活平台

2024-01-30 18:23:03

21世纪经济报道记者李览青 上海报道

近期,规模最大的两家民营银行都有了一些新动向。

1月3日,国家金融监督管理总局深圳监管局批复了深圳前海微众银行(下称“微众银行”)变更注册资本方案的批复,微众银行将募集股份6820万股。

而2022年获批增资的网商银行也在近日迎来新股东。据2023年12月民生人寿保险股份有限公司(下称“民生保险”)发布的相关公告,民生保险与万向三农集团有限公司签署了《关于浙江网商银行股份有限公司股份转让协议》,民生保险将以3.05元/股价格受让万向三农持有的网商银行7.2亿股股份,合计21.96亿元。

2014年,作为金融改革的重要一环,首批5家民营银行获批试点,成为支持民营经济、小微企业与居民消费的新型“正规军”,直至今日全国范围内已有19家民营银行获批设立。

不知不觉,民营银行已经在中国运行了10个年头,“成长的烦恼”不断浮现。一方面,资产规模的快速扩张带来了资本的加速消耗,资本补充成为民营银行最大的痛点之一;另一方面,伴随着2023年《商业银行互联网贷款管理暂行办法》(下称“互联网贷款新规”)存量业务过渡期的结束,部分缺乏股东资源的民营银行的盈利能力迎来更大的考验。

民营银行对资本补充的需求,已不是一朝一夕。

特别是对于资产规模排名遥遥领先的微众银行与网商银行而言,其注资需求更甚。

截至2023年6月30日,微众银行总资产规模突破5000亿元,达到5099亿元,环比增长8%,是第一大民营银行,但其38.5亿元的注册资本仅排名第五。截至当年9月末,网商银行资产总额4847.32亿元,负债总额4605.72亿元,资产规模位列第二,注册资本排名第一。

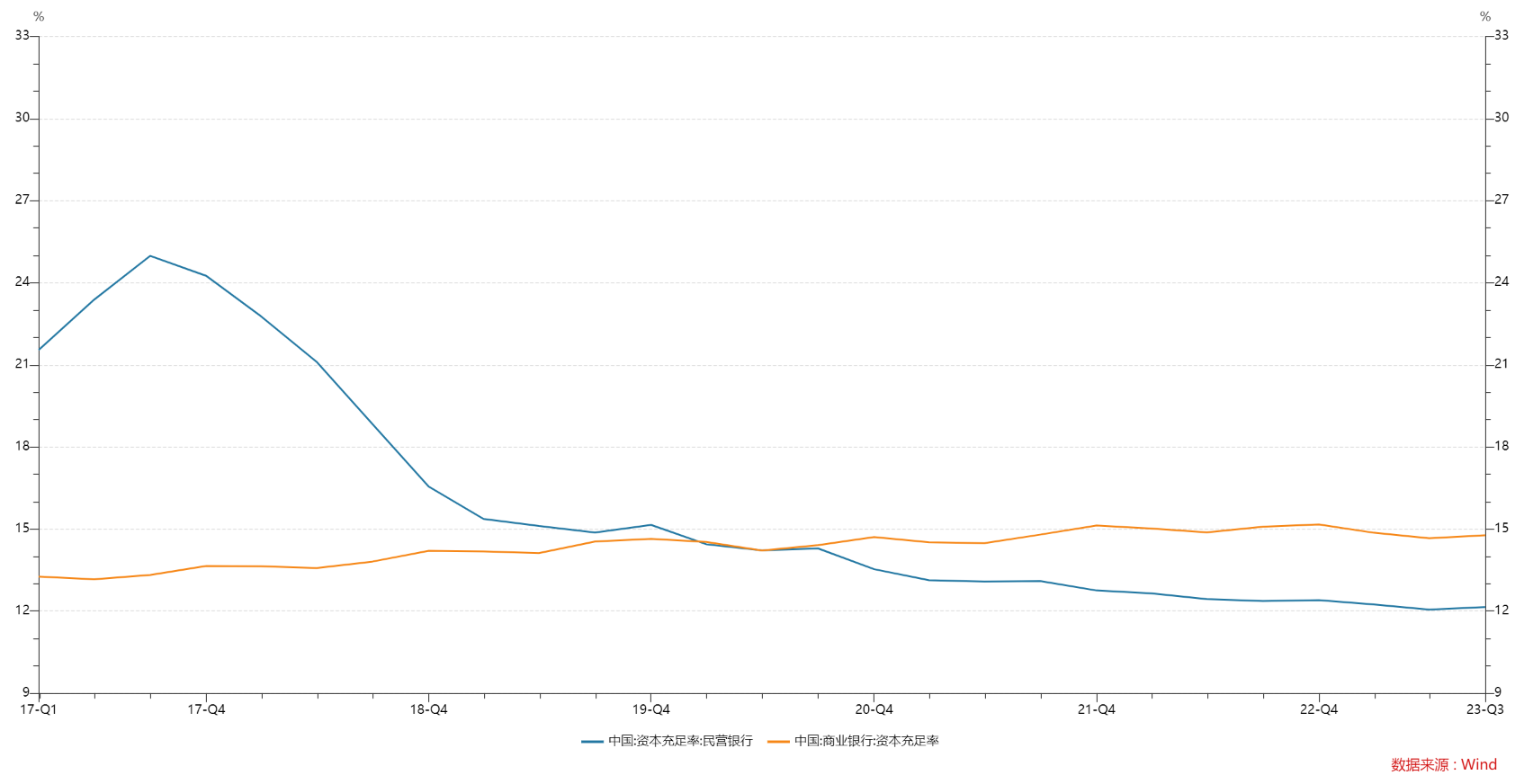

但两家的资本充足率都相对较低,截至2023年6月末微众银行的资本充足率为12.24%,一级资本充足率为11.18%,同年9月末,网商银行资本充足率为11.4%,均低于整体银行业水平。

在2023年11月1日被誉为“资本新规”的《商业银行资本管理办法》公布之前,对商业银行资本充足率的最低要求是不低于10.5%,“资本新规”发布后调整为8%,但对民营银行而言,其资本充足率相比商业银行整体水平较低,已是其资金管理过程中的一大挑战。

Wind数据显示,在2020年Q1之前,民营银行的资本充足率均值高于整体银行业,但此后一路下降达到12.15%,截至2023年9月末,19家民营银行资本充足率均值为12.15%,而商业银行整体的资本充足率的均值为14.77%。

即便资本金告急,民营银行也有多年未能增资。追溯民营银行的上一次增资,是4年前。

在2016年微众银行成为首家增资扩股的银行后,2019年12月末,网商银行获批注册资本由40亿元变更为65.714亿元;次年1月,众邦银行宣布完成增资20亿元,注册资本达到40亿元。

但是,由于微众银行部分“库存股”被出售或注销,其注册资本在2022年7月减少至38.5亿元。截至最新,共有网商银行、众邦银行、中关村银行、苏宁银行等4家民营银行注册资本达到40亿元。

民营银行从股东侧获得增资相对困难。

上海金融与发展实验室主任曾刚告诉记者,目前民营银行对核心一级资本的补充路径有限,仅能通过股东增资或引入战略投资人等方式增加资本金,但受限于业绩表现、股东实力、监管政策等影响,民营银行的增资扩股存在较多不确定性。

2015年《关于促进民营银行发展指导意见的通知》,对民营银行股东提出较高要求,如最近3个会计年度连续盈利,年终分配后净资产达到总资产30%以上,权益性投资余额不超过净资产50%等条件。

但另据21世纪经济报道记者从业内多方了解到,民营银行股东的一条不成文规定是,现阶段按照属地化管理原则,参股主体注册地必须是设立区域内的中资民营企业。同时,监管部门将民营银行单一股东持股比例上限设为30%,在受制于30%上限的情形下,部分民营银行的大股东无法继续增资。

“可能银行有能力服务于更多的客户规模,但注册资本金限制了资产规模,装不下这么多业务。”一家民营银行高层向记者坦言。

“受股东地域、行业和资产等多种限制,民营银行注入新资本、吸收新股东难度较大,也在一定程度上制约了自身风险抵补能力的提升,导致资本不足且抗风险能力较弱。”曾刚向记者表示。

与此同时,民营银行的资本补充工具使用也受到一定限制。19家民营银行中只有网商银行发行了2笔共计40亿元永续债,完成了对其他一级资本的补充,而其他18家银行的其他一级资本均为0。也仅有微众银行发行了私募ABS,湖南三湘银行发行了信贷ABS。

21世纪经济报道记者注意到,目前发行同业存单是民营银行缓解资金需求最主要的方式。Wind数据显示,2023年全年,民营银行实际发行同业存单规模1726.1亿元,较2022年全年的1344.1亿元增加28.42%。

民营银行对资金的渴求,与其本身业务模式受到的限制有关。

与传统商业银行相比,除了微众、网商这样的头部民营银行,大部分民营银行受限于“一行一店”模式,其获客与吸储压力远大于其他商业银行,特别是在近年来存款利率下调的背景下,“高息”成为民营银行揽储的一大特色。但是,随着2023年《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》过渡期结束,民营银行通过第三方互联网平台合作揽储的模式基本被禁止,进一步增加了揽储难度。

2023年以来,部分民营银行20万元起存的5年期定存利率最高达到4%,3年期定存利率在3%以上,吸引了不少“存款特种兵”。但是曾刚告诉记者,目前仅有部分民营银行获得了大额存单发行资格,且存款产品来源相对单一,大多依靠活期和定期存款产品,且由于民营银行品牌知名度不高,揽储存在一定难度。

值得关注的是,截至2022年末,部分民营银行存贷比已超过100%,如新网银行(129.79%)、亿联银行(123.24%)、富民银行(121.08%)、金城银行(101.07%)、蓝海银行(100.45%)等,而微众银行截至2022年末的存贷比达到94.81%,网商银行存贷比达到88.3%。可以比对的是,同期央行数据显示,2022年四季度末,商业银行整体平均存贷比为78.76%。

19家民营银行的业绩分化也在加剧。数据显示,微众银行与网商银行依托于股东生态以及技术实力,在2022年分别实现营业收入353.64亿元、156.86亿元,占民营银行整体营业收入的比重合计达到64.02%,分别实现净利润89.37亿元、35.3亿元,占民营银行整体净利润的比重合计达到70.76%。

21世纪经济报道记者注意到,在规模扩张受限的情况下,头部民营银行主要通过输出科技能力、服务能力、平台能力等形式,实现与传统银行的互补发展与错位竞争。

曾刚指出,互联网贷款新规要求商业银行稳妥推进数字化转型,在支付环节强化风控,同时防范贷款管理“空心化”,更加考验民营银行的科技能力,部分民营银行无法单纯作为金融的“连接器”来寻求快速发展,而是需要不断利用科技赋能,探索适应其发展的风控体系。

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)