老百姓自己的生活平台

2023-09-13 13:06:10

摘要

7月政治局会议召开后,“政策底”也进一步确认,扩内需、提信心、防风险成为后续政策三大主线。围绕三大政策主线,8月政策落地情况如何?本文详细梳理,可供参考。

一、扩内需:资金、项目加码推动稳增长落地,个税等优化释放消费空间

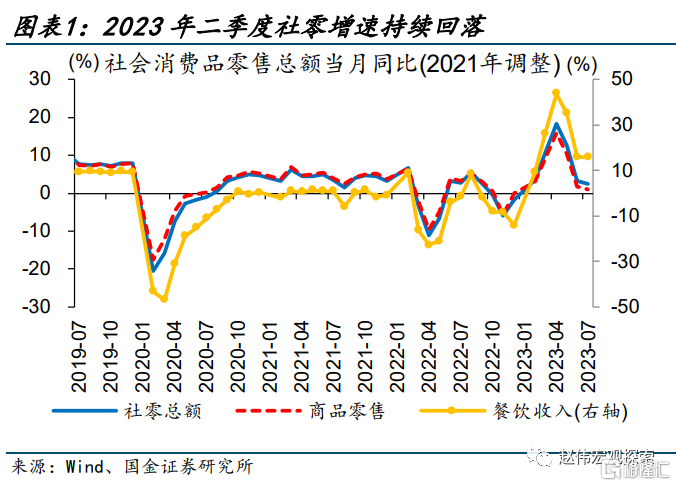

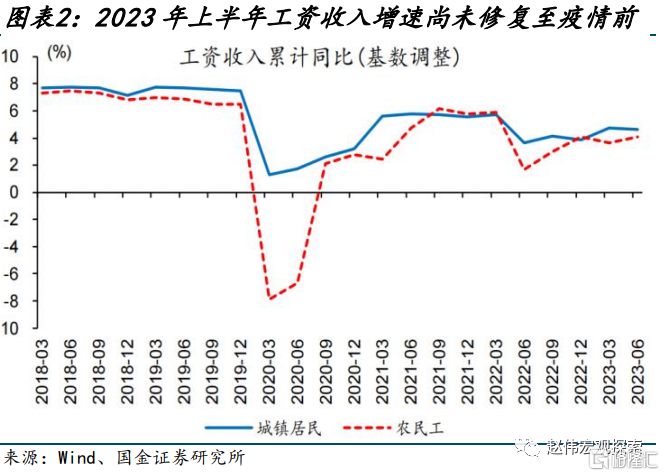

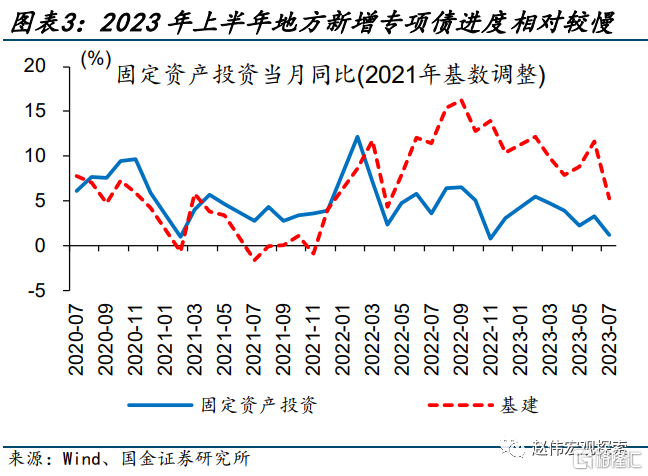

当前内需不足对经济修复拖累逐渐凸显,主要体现为消费修复偏弱、稳增长资金使用落地偏慢等。7月多数经济指标不及预期、产需修复较6月有所放缓,指向经济内生动能依然不强。具体来看,收入增长放缓等影响下,社零回落0.5个百分点至2.5%;专项债发行较慢下,7月固定资产投资增速再度回落2.1个百分点至1.2%。

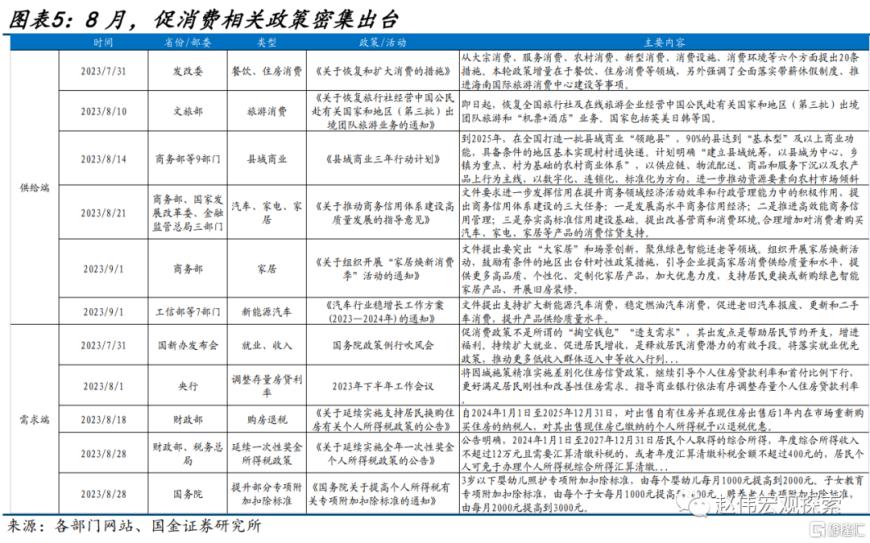

针对消费修复偏弱,8月政策密集出台,在供给、需求端均有加力。供给端,多部门出台促消费政策,对餐饮、文旅、家居、汽车消费等领域加大支持力度,并通过促进农产品上行、商品服务下沉等挖掘县域消费潜力。需求端,财政部出台的多项税收优惠举措和央行指引降低存量首套住房贷款利率等或一定程度上有助于释放消费需求。

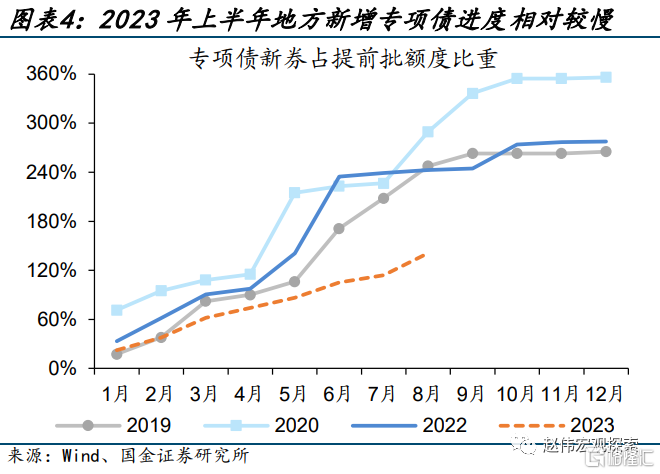

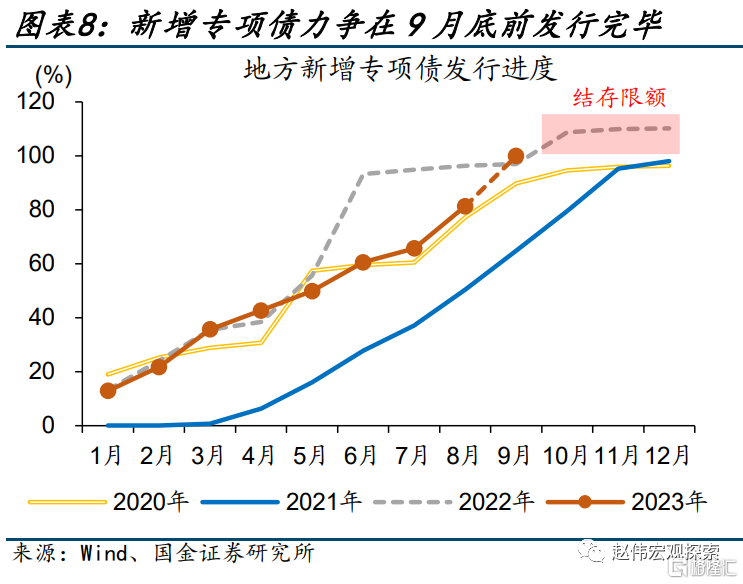

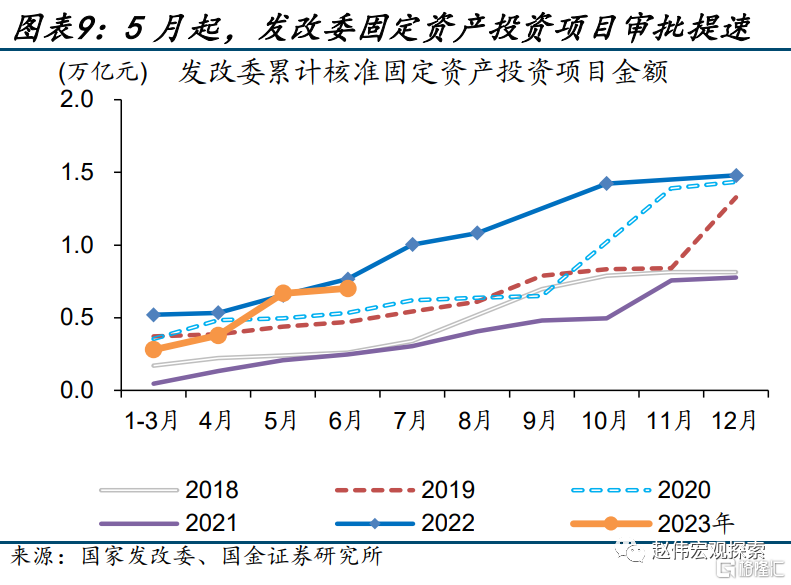

针对稳增长资金发行使用偏慢,资金、项目均有加码。资金端,地方新增专项债8月发行已有加速,后续力争在9月底前发行完毕,10月底前使用完毕;项目端,国家发改委项目审批速度加快,上半年审批项目金额超七千亿元;后续如何补充项目资本金缺口、增强配套资金、加强要素保障及监管等值得重点关注。

二、提信心:促进民营经济发展多举措协同,活跃资本市场政策密集出台

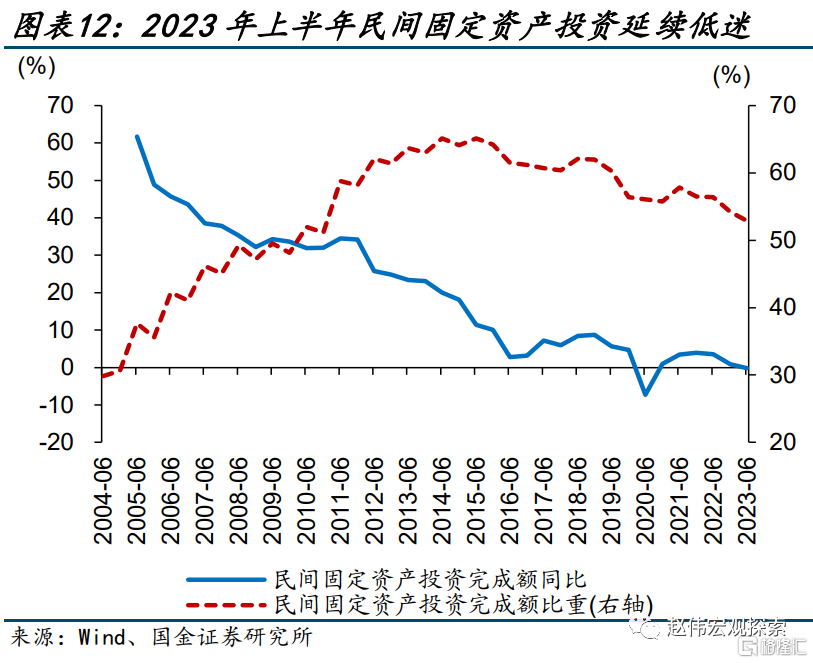

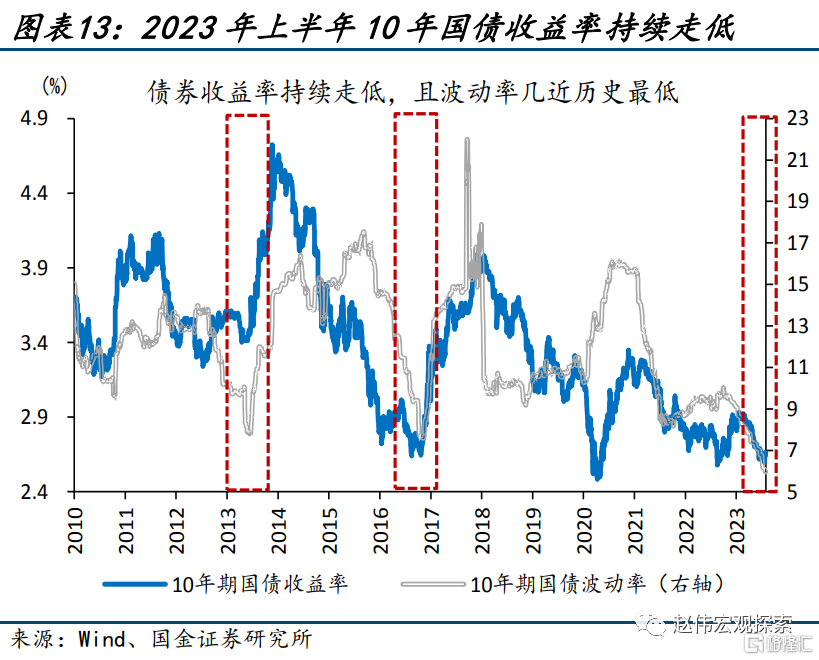

信心不足亦是当前经济修复偏慢的“症结”之一。年初以来,私营企业与资本市场投资者均呈信心不足。2023年上半年,民间投资增速延续回落,民间固定资产投资占比近53%、较2019年回落超3个百分点。资本市场投资者情绪亦较为低迷,股债收益差跌破-2倍标准差位置,10年期国债收益率持续走低、且波动率历史新低。

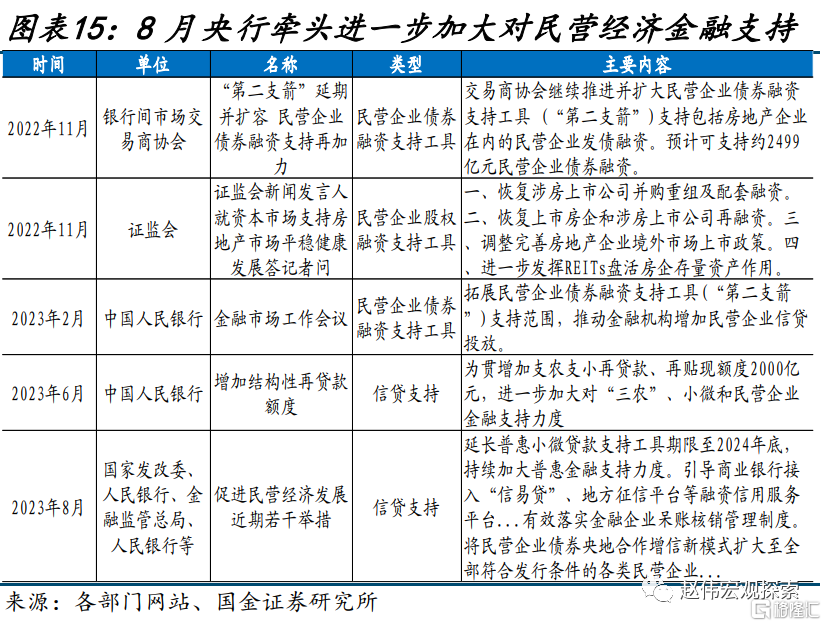

提振民营企业信心,投资、融资、优化营商环境等支持政策于8月密集出台。投资端,国家发改委等多部门提出将在国家重大工程和补短板项目中,选取具有一定收益水平、条件相对成熟的项目,鼓励民间资本参与;融资端,央行等提出延长普惠小微贷款支持工具期限,扩大民营企业信用贷款规模,落实金融企业呆账核销管理制度等。

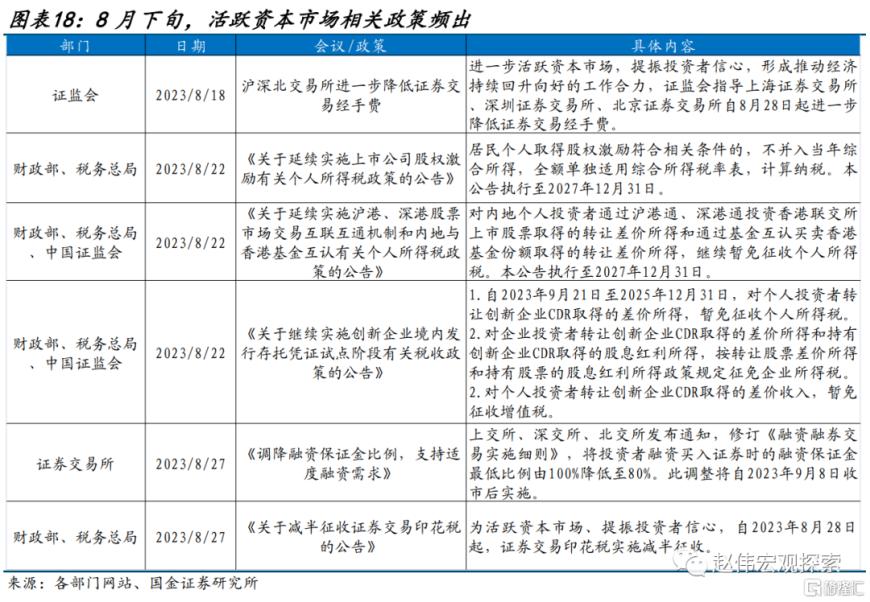

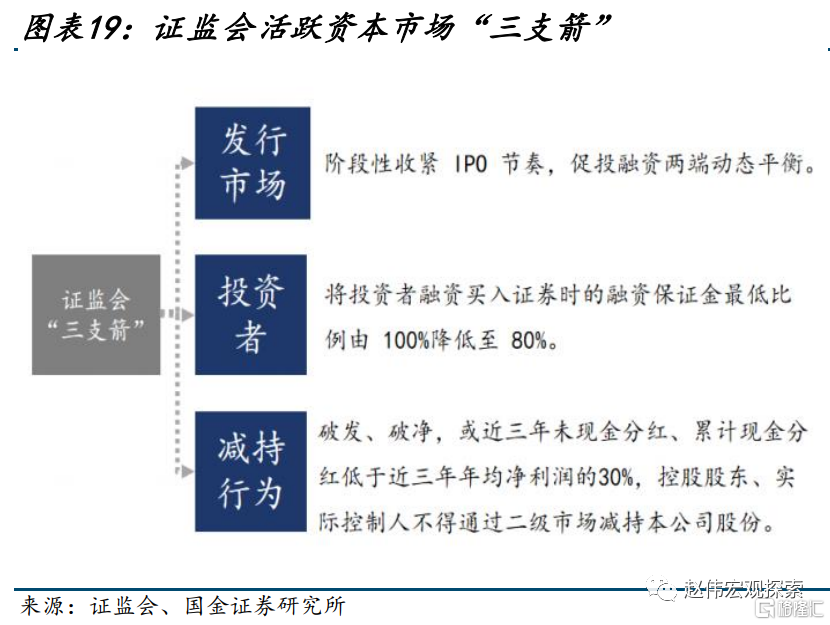

提振投资者信心、活跃资本市场亦是8月政策重点。8月下旬,证监会从投融资两方面推出活跃资本市场“三支箭”,具体包括,阶段性收紧IPO节奏,降低融资保证金比例,规范上市公司股东减持行为等;交易方面,财政部减半征收证券交易印花税,降低证券交易成本。后续活跃资本市场,引导长期资金入市值得重点关注。

三、防风险:地产政策供需端调整优化加快,“一揽子”化债方案已在路上

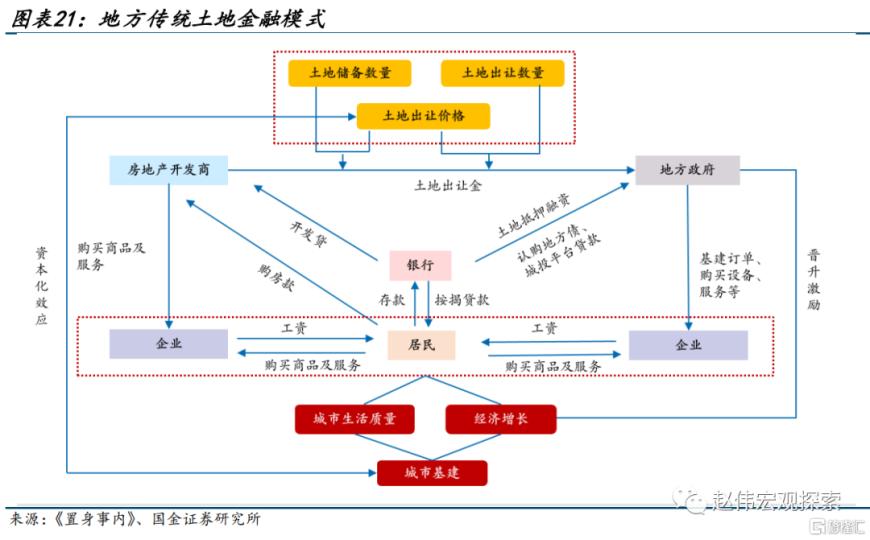

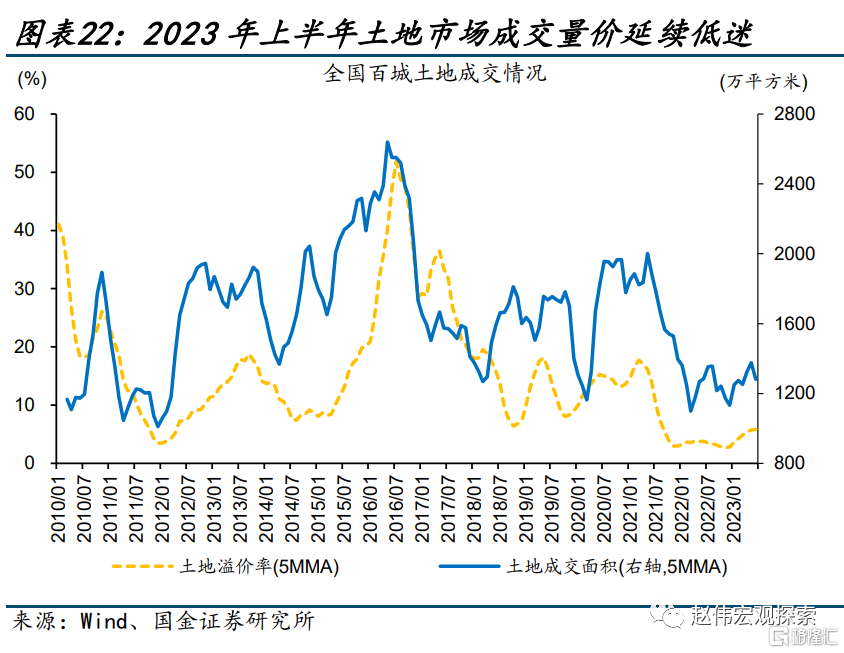

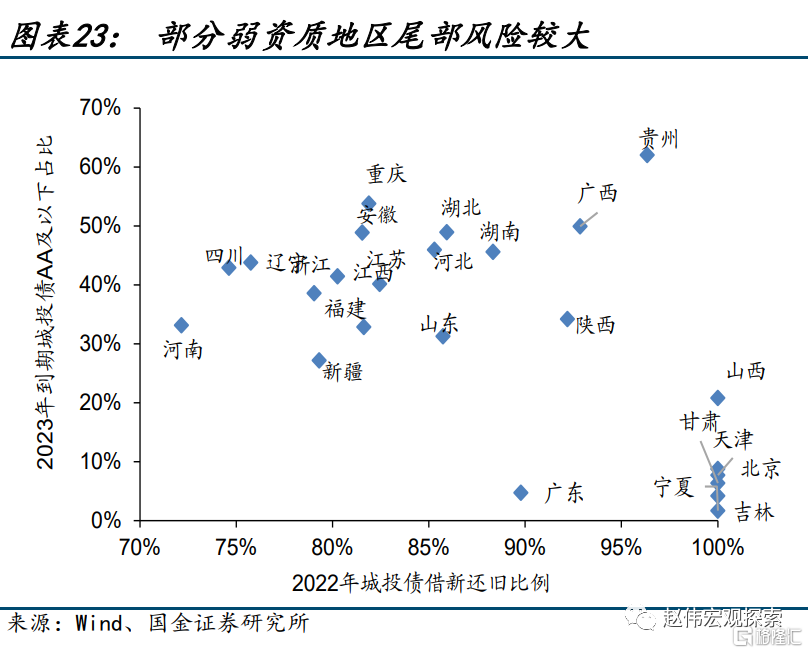

防风险方面,地产销售的持续下滑,不仅对地产企业造成冲击,亦通过土地市场影响地方财政收入及城投平台偿债能力。当前百城土地溢价率与成交面积仍处低位,一方面导致地方政府性基金收入持续走弱;另一方面,土地资产价值缩水、流通下降,影响城投平台现金流和再融资能力,导致部分弱资质地区化债承压。

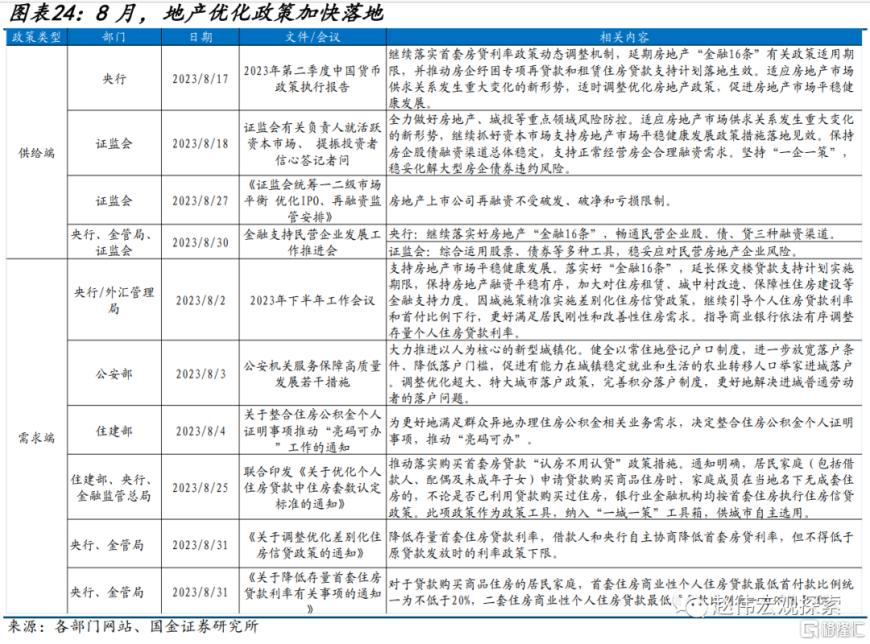

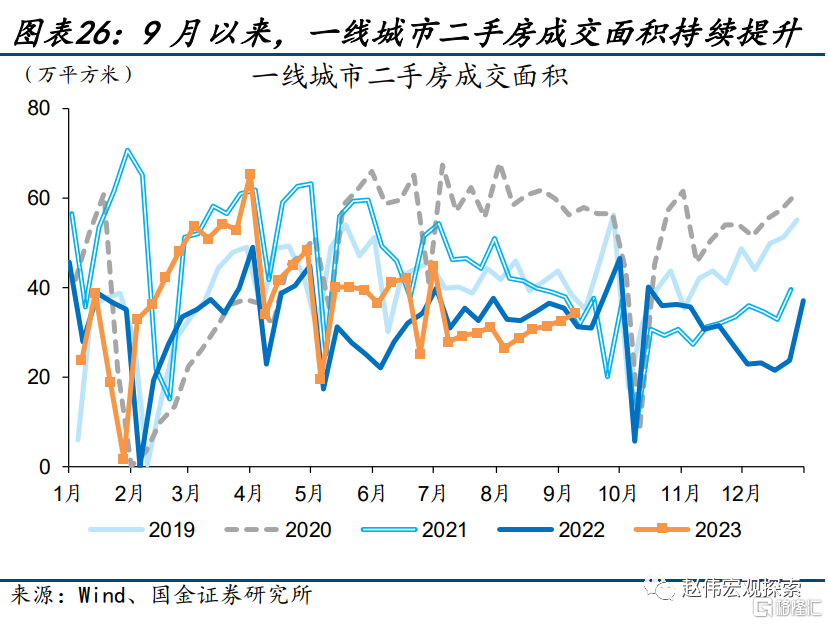

为防止风险蔓延、适应当前地产供求关系,8月地产政策加快优化调整,四大一线城市均已官宣认房不认贷。8月以来,房地产行业供需两端均加快调整,多地跟进优化地产政策。本轮一线城市地产“松绑”或有别于过去的总量型地产政策,更多释放居民改善型需求,带动地产阶段性企稳,持续性或需进一步观察。

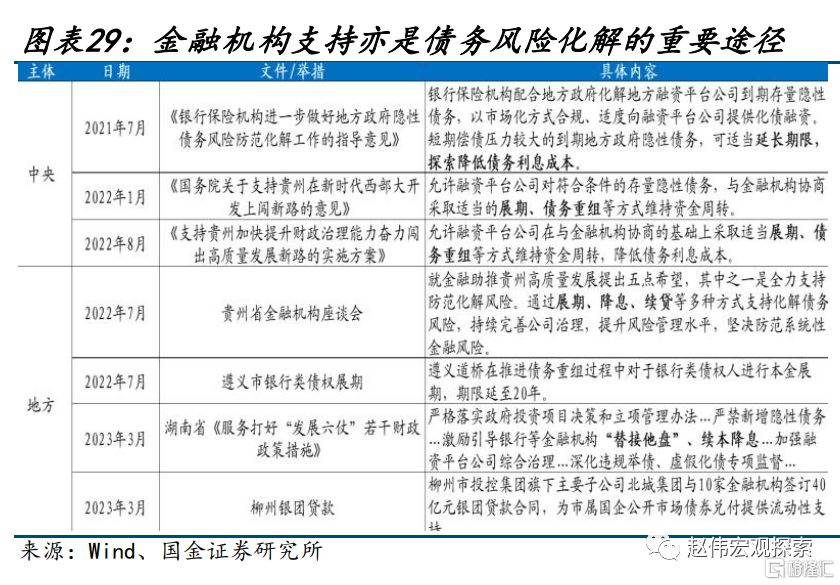

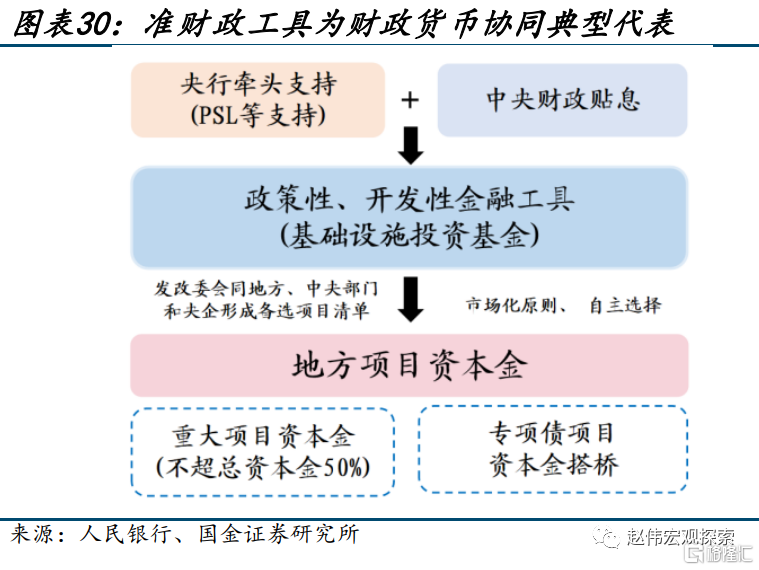

后续防风险,重点关注“一揽子”化债方案部署落地等。债务化解的常见思路包括债务缩减类、降低成本类、提高现金流类等。推进“一揽子”化债方案或需各地对其项目先进行甄别、分类管理,再将各类化债举措针对性地结合使用。化债“工具箱”中,除了债务置换外,财政货币协同化债的工具、金融支持化债等亦值得关注。

风险提示:政策落地或不及预,数据统计存在误差或遗漏。

报告正文

7月政治局会议召开后,“政策底”也进一步确认,扩内需、提信心、防风险成为后续政策三大主线。围绕三大政策主线,8月政策落地情况如何?本文详细梳理,可供参考。

一、扩内需:资金、项目加码推动稳增长落地,个税等优化释放消费空间

年初以来,内需不足对经济修复拖累逐渐凸显,体现为消费修复偏弱、稳增长资金使用落地偏慢等。7月多数经济指标不及预期、产需修复较6月放缓,指向经济内生动能依然不强。具体来看,收入增长放缓等影响下,社会消费品零售总额7月同比2.5%、较6月回落0.5个百分点;专项债发行较慢、财政资本金存在缺口下,7月固定资产投资增速再度回落2.1个百分点至1.2%,基建投资则较6月回落6.4个百分点至5.3%。

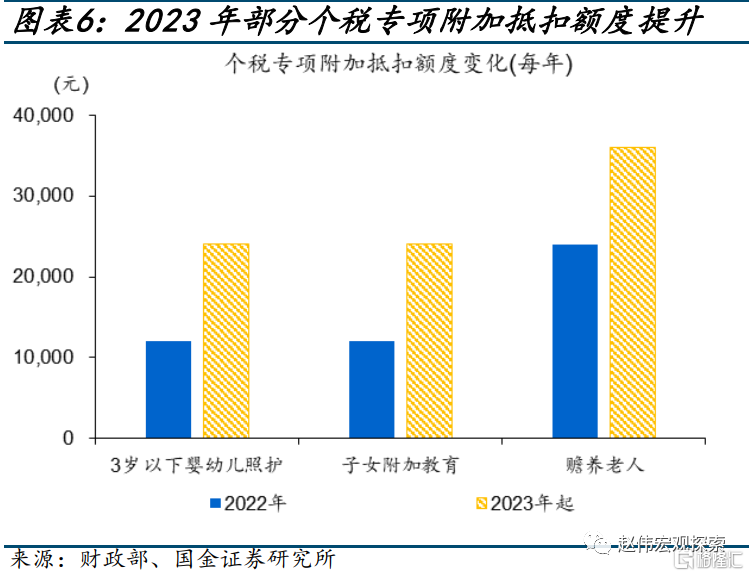

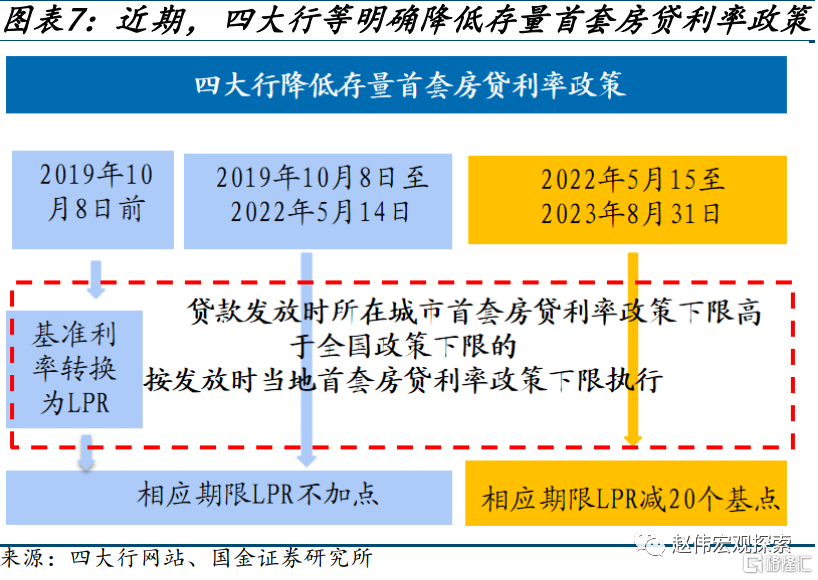

针对消费修复偏弱,8月政策密集出台,在供给、需求端均有加力。供给端,发改委、商务部、文旅部等多部门出台促消费政策,对餐饮、文旅、家居、汽车消费等领域加大政策支持力度,并通过完善快递、商业中心等消费基础设施,促进农产品上行、商品服务下沉等挖掘县域消费潜力。需求端则为税收优惠等政策加码释放消费空间。8月财政部推出多项税收优惠举措,包括一定条件下换购住房个税退税、一次性奖金个税政策延续,提升部分专项附加扣除额度等;同时,央行引导下,四大行明确降低存量首套住房贷款利率措施等,或一定程度上有助于释放消费需求。

针对稳增长资金使用偏慢,资金、项目均有加码。近期,财政部等指出后续加快专项债发行使用、推动项目加快落地等;其中,资金端,地方新增专项债8月发行已有加速,后续力争在9月底前发行完毕,10月底前使用完毕;项目端,国家发改委项目审批速度5月明显加快,上半年审批项目金额超7000亿元、高于过去五年同期平均的 4500多亿元;后续加快稳增长资金落地,资金端或重点关注补充财政资金缺口、提升资金规模等增量工具,项目端或重点关注加强项目落地监管、推动十四五规划等优质项目加快落地等。

二、提信心:促进民营经济发展上升至顶层规划,多方举措协同快速落地

信心不足亦是当前经济修复偏慢的“症结”之一。年初以来,私营企业与资本市场投资者均呈信心不足。2023年上半年,民间投资增速延续回落,民间固定资产投资占比近53%、较2019年回落超3个百分点,实际使用外商直接投资规模亦持续下滑、5月同比回落至-18%。资本市场投资者情绪亦较为低迷,从股票市场来看,股债收益差跌破-2倍标准差位置;从债券市场来看,10年期国债收益率持续走低、且波动率历史新低。

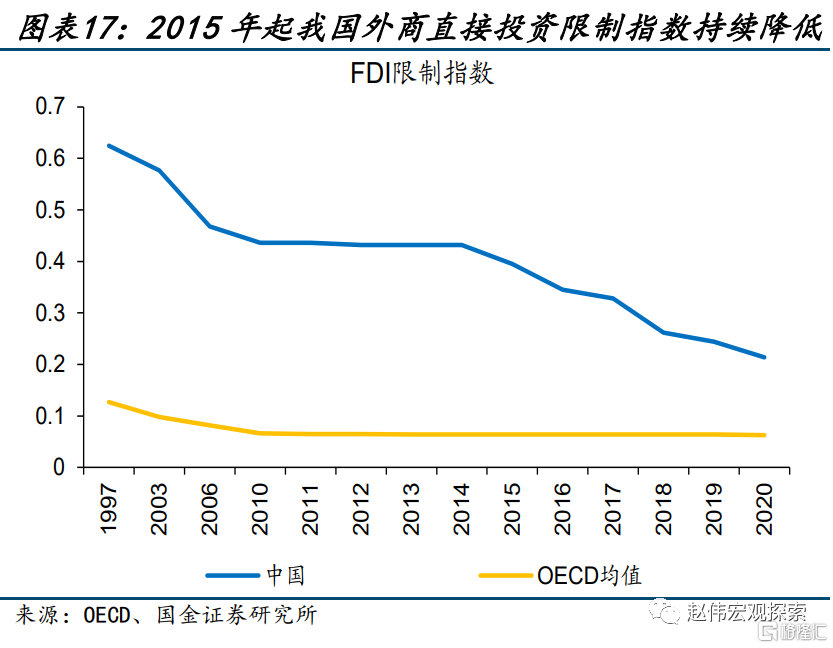

提振民营企业信心,投资、融资、法律保障等方面政策于8月密集出台。投资端,国家发改委等多部门提出将在国家重大工程和补短板项目中,选取具有一定收益水平、条件相对成熟的项目,形成鼓励民间资本参与的重大项目清单,支持民营企业参与重大科技攻关,牵头承担工业软件、云计算、人工智能等领域的攻关任务;融资端,央行、金融监管总局等提出延长普惠小微贷款支持工具期限,扩大民营企业信用贷款规模,落实金融企业呆账核销管理制度等。同时,为促进外商投资加速修复,当前政策除加大对涉外企业财税优惠力度外,亦研究降低外商直接投资限制、释放深化对外开放积极信号等。

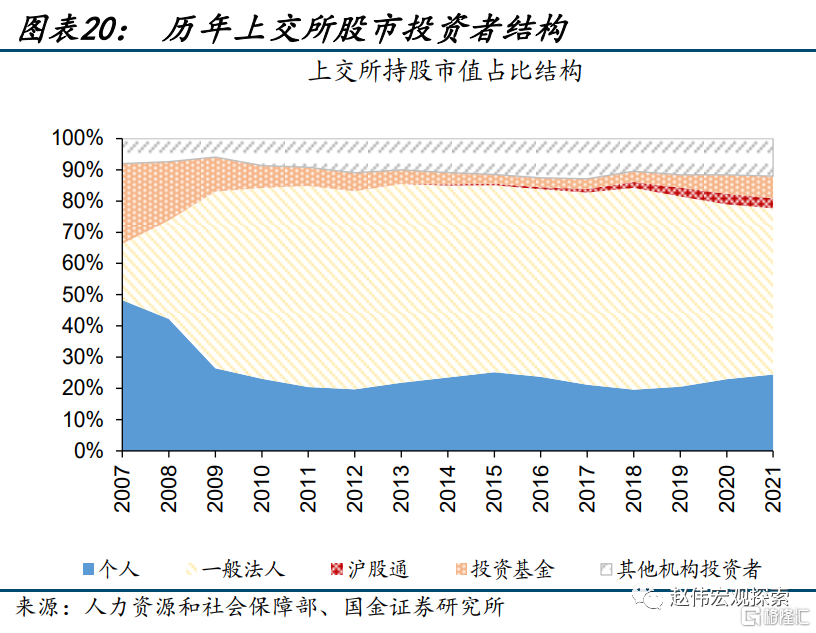

提振投资者信心、活跃资本市场亦是8月政策重点。8月下旬,基于投融资方面,证监会推出活跃资本市场“三支箭”,具体包括,阶段性收紧IPO节奏、促进投融资动态平衡,降低融资保证金比例,规范上市公司股东减持行为、规范再融资行为等;交易方面,财政部减半征收证券交易印花税,降低证券交易成本。后续活跃资本市场,引导长期资金入市或是重点。与海外发达经济体相比,我国股票投资者结构呈现“机构低、一般法人高”的特征,长期资金入市力度仍有提升空间。

三、防风险:地产政策供需端调整优化加快,“一揽子”化债方案已在路上

防风险领域,地产与地方债风险为当前两大症结所在,对土地金融的严重依赖使得地产下行周期下,弱资质地区债务风险加速暴露。年初以来地产销售的持续下滑,不仅对地产企业造成冲击,亦通过土地市场影响地方财政收入及城投平台偿债能力。当前百城土地溢价率与成交面积仍处低位,一方面导致地方政府性基金收入持续走弱、前7月同比-15%,影响城投平台的政府相关业务收入;另一方面,土地资产价值缩水、流通下降,影响城投平台现金流和再融资能力,导致部分弱资质地区化债承压。

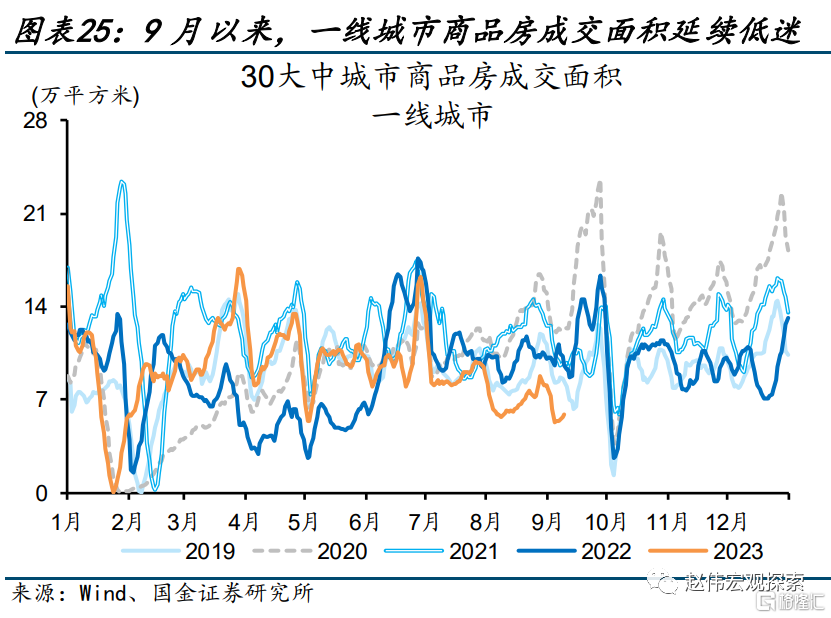

为防止风险蔓延、适应当前地产供求关系,8月地产政策加快优化调整,四大一线城市均已官宣认房不认贷。8月以来,房地产行业供需两端均加快调整,多地跟进优化地产政策,其中一线城市于8月末官宣“认房不认贷”。但本轮一线城市地产“松绑”或有别于过去的总量型地产政策,更多刺激的是改善型需求。但在收入预期不稳、居民杠 杆高企背景下,以住房贷款余额/可支配收入衡量的杠杆水平也大幅提升,一线地产销售回暖的空间或不及以往。当前“认房不认贷”政策或有助于释放居民真实需求,带动地产阶段性企稳,但持续性或需进一步观察。

后续防风险,或重点关注“一揽子”化债方案部署落地等。年初以来部分地区隐债化解推进困难,本质是现金流问题。回溯过往,债务化解的常见思路即改善现金流方案有三大类。第一类是债务缩减类,如破产清算、债务减计、债转股、资金剥离、变卖资产“填窟窿”等;第二类为“降低成本类”,债务置换是典型手段;第三类为“提高现金流类”,如加快城投转型、盘活存量资产等。针对当前地方化债“症结”,“一揽子”化债方案推进或需各地对其项目先进行甄别、分类管理,再将上述三类化债举措针对性地结合使用。化债“工具箱”中,除了财政端的债务置换外,财政货币协同化债的工具和手段、金融支持化债等亦值得关注。

经过研究,我们发现:

(1)内需不足对经济修复拖累逐渐凸显下,8月促消费、稳投资政策加码。促消费,除了进一步支持文旅、家居、汽车等领域消费外,亦通过税收优惠举措、降低存量首套住房贷款利率等间接释放消费需求。稳投资,资金端,地方新增专项债力争在9月底前发行完毕,10月底前使用完毕;项目端,审批速度加快,上半年审批项目金额超七千亿元。

(2)信心不足亦是当前经济修复偏慢的“症结”之一。提振民营企业信心,投资端,国家发改委等筛选重点项目鼓励民间资本参与;融资端,央行等提出延长普惠小微贷款支持工具期限,扩大民营企业信用贷款规模等。提振投资者信心方面,8月下旬,证监会推出活跃资本市场“三支箭”,财政部减半征收证券交易印花税,降低证券交易成本。

(3)防风险方面,地产销售的持续下滑,不仅对地产企业造成冲击,亦通过土地市场影响地方财政收入及城投平台偿债能力。为防止风险蔓延、适应当前地产供求关系,8月地产政策加快优化调整;但本轮一线城市地产“松绑”或有别于过去的总量型地产政策,更多释放居民改善型需求,带动地产阶段性企稳,持续性或需进一步观察。

风险提示:1、政策落地效果不及预期;2、疫情反复。

注:本文来自国金证券股份有限公司2023年09月13日发布的《政策三大主线,落地进度如何?》,报告分析师:赵伟(执业S1130521120002),侯倩楠

Copyright © 2022

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;

关注公众号

关注公众号

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)