要想解决当前的房地产销售低迷的问题,通过“零首付”、“零月供”等噱头来处理,恐怕只会适得其反。

9月4日晚间,四川省银行业协会官网发文介绍,新发布的《四川银行业个人住房贷款自律公约》(下称《公约》)将于9月10日正式实施。财联社记者注意到,《公约》明确提出,不得以“零首付”“零月供”等营销噱头误导消费者。而9月3日,山东金融监管局刚发文警示,警惕“零首付”购房陷阱。这意味着,继地方金融监管局就“零首付”示警后,银行业协会开始加入其中,提示风险。

深圳某资深李姓律师向财联社记者表示,“零首付”的表面问题,在于银行贷款额度的增加和房贷利息的增高会给购房人带来更大压力,“零首付”其实是“高债务”。但真正的核心问题在于,“零首付”放大了银行等金融机构的风险,引入了大量不合格的贷款者,若大规模推广必然引发行业危机。此前美国的“次贷危机”,正是由此引发。

“零首付”“零月供”是营销噱头 四川省银行业协会《公约》揭示真相

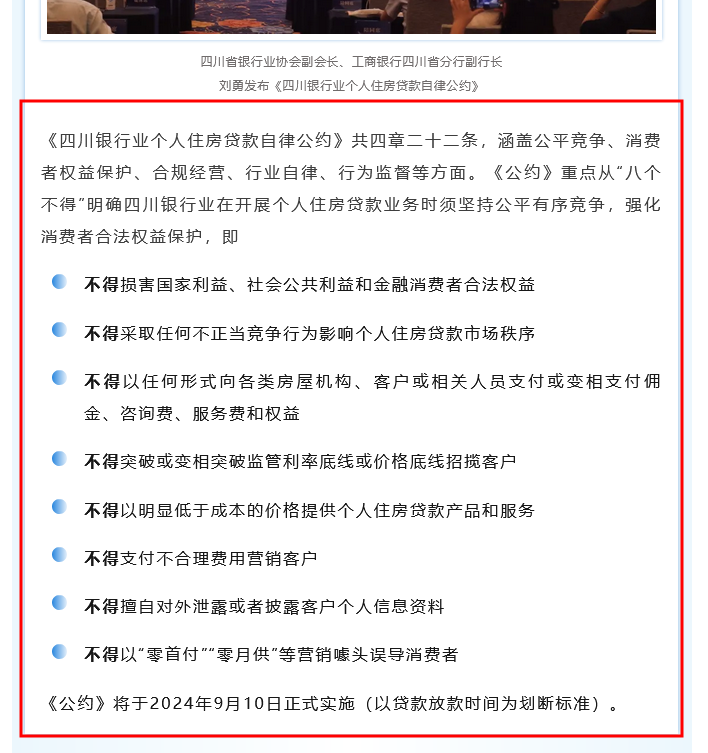

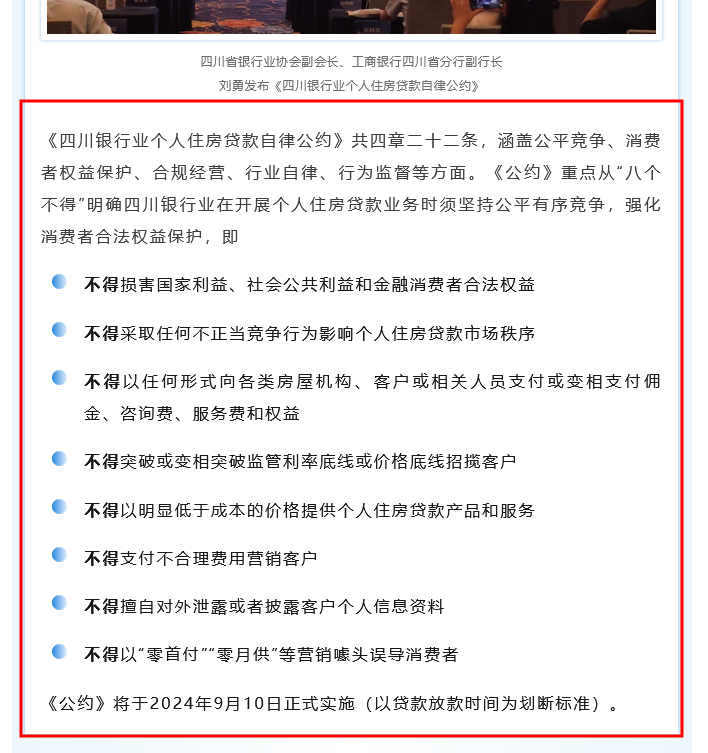

据四川省银行业协会官网文章介绍,9月3日,已正式发布《四川银行业个人住房贷款自律公约》并举行签约仪式,四川辖内40家银行业金融机构积极响应并自发签署。《公约》将于2024年9月10日正式实施(以贷款放款时间为划断标准)。

据了解,《公约》共4章22条,涵盖公平竞争、消费者权益保护、合规经营、行业自律、行为监督等方面。重点从“八个不得”明确四川银行业在开展个人住房贷款业务时须坚持公平有序竞争,强化消费者合法权益保护。其中,重点内容包括:不得采取任何不正当竞争行为影响个人住房贷款市场秩序;不得以明显低于成本的价格提供个人住房贷款产品和服务;不得以“零首付”“零月供”等营销噱头误导消费者。

今日,记者注意到,近期已经有山东、安徽等多地银行业协会等部门开展《个人住房贷款自律公约》活动,但其重点均指向叫停房贷“返点”。比如8月中旬印发的《安徽省银行业个人住房贷款自律公约》指出,安徽省银行业协会各会员单位应严格规范与房屋机构的合作行为,不得以任何形式向房地产开发商、房地产中介机构、物业公司、营销代理公司等机构及其从业人员、个人住房贷款客户支付佣金或权益,包括转账、提供购物卡券、以低于市场价提供办公场所及劳务服务、利用合作关系提高手续费等行为。

山东金融监管局已发文提示“零首付”购房陷阱

记者还注意到,在四川省银行业协会介绍“零首付”为噱头之前,已经有地方金融监管局就此发文示警,且明确提出“零首付”背后隐藏着巨大的陷阱。 这也是年内首个就“零首付”风险示警的地方案例。

9月3日,山东金融监管局发文指出,近年来,部分房地产开发商和中介机构为吸引购房者,推出了“零首付”购房的策略。然而,这种看似诱人的优惠背后,往往隐藏着巨大的金融风险,侵害消费者的财产安全和合法权益。

山东金融监管局明确指出, “零首付”通常是由房企、中介通过预先垫款、虚抬房价、阴阳合同等操作,以分期付款或消费贷款的方式获得首付款,这种看似缓解购房资金困难的操作,实际却会增加购房成本及还款压力。“零首付”涉及违规操作的部分无法在合同中明确约定,得不到法律保护,一旦房企不兑换承诺,购房者则会“房钱两空”,很难依法追责索赔。

山东金融监管局还揭露了“零首付”的诸多陷阱表现形式。其一是虚假宣传。部分开发商或中介机构通过夸大“零首付”的便利性,隐瞒实际支付条件和后续负担,诱导消费者冲动购房。其二是高额利息与费用。其三是产权风险。

山东金融监管局还提醒,在购房过程中,注意保存好所有与开发商或中介机构的沟通记录、合同文件、付款凭证等证据材料。一旦发现自身权益受到侵害,应立即向相关部门反映,寻求正当途径维护自己的合法权益。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;