中国银行研究院最新发布的全球银行业展望报告,剖析了中国银行业在当前经济环境下的运营状况与未来发展趋势。

报告指出,中国银行业在统筹境内外业务的同时,持续保持对实体经济的支持力度,展现出平衡可持续发展与社会责任,盈利水平有所回落,资产质量基本稳定,资本充足情况良好。

一、支持实体经济,资产规模稳步扩张

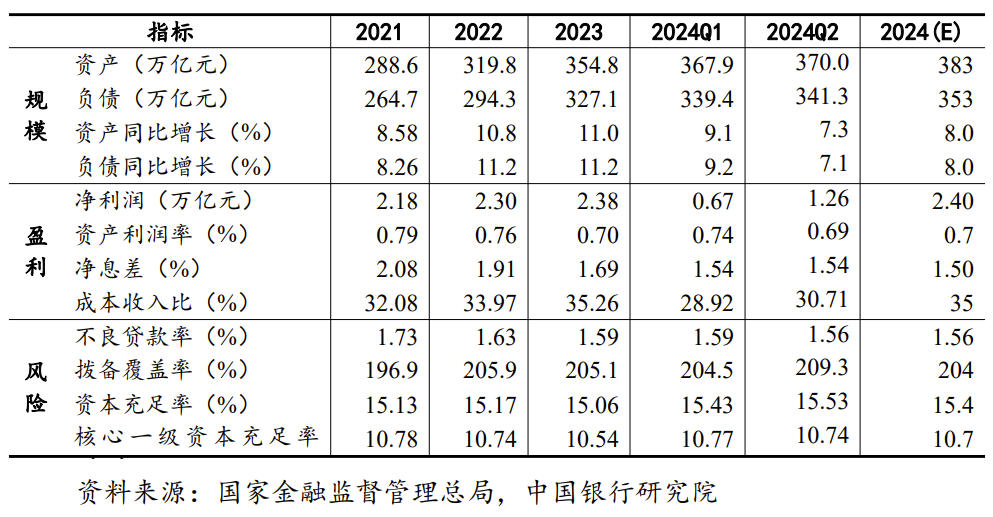

报告强调,中国银行业始终将支持实体经济作为核心任务,资产负债规模持续扩张,尽管增速有所放缓。二季度,商业银行总资产达到370.0万亿元,同比增长7.3%;总负债341.3万亿元,同比增长7.1%。这一增速与经济发展及实体经济需求相匹配,确保了货币政策的顺畅传导。信贷在银行规模增长中继续发挥重要作用,对实体经济发放的人民币贷款余额占同期社会融资存量规模的62.6%,与上年同期基本持平。

展望未来,报告预计2024年商业银行资产负债规模增速将保持在8%左右的较高水平。

二、净息差低位企稳,盈利增长面临较大压力

报告指出,二季度银行业营业收入持续承压。

在利息收入方面,在LPR降低的同时,人民银行政策层面引导存贷市场良性竞争,遏制资金空转,整顿手工补息,商业银行陆续下调存款挂牌利率,在多种因素作用下,二季度商业银行净息差1.54%,较上年同期下降0.2个百分点,但跌幅收窄,与一季度末持平。

非息收入方面,二季度资本市场波动加剧,权益类基金产品费率下调,基金代销手续费收入有所承压。同时,保险代理费“报行合一”政策落地,推动金融机构给监管报送审批备案材料中使用的产品定价款利率下调。

综合考虑,商业银行非息收入占比24.31%,同比增长2.51个百分点,环比下降1.52个百分点。成本控制方面,二季度末,商业银行成本收入比为30.71%,同比增长0.43个百分点。商业银行积极运用信息技术提升财务管理能力和资源布局能力,但在营收增长乏力的情况下,运营费用相对刚性,导致成本收入比上升。在多方因素共同作用下,上半年累计实现净利润1.26万亿元,同比增长0.4%,预计,2024年商业银行净利润增速有望维持在1%左右。

三、资产质量基本稳定,风险抵补能力提升

报告认为,二季度银行业在降低实体经济融资成本的同时,高度重视信用风险管理,资产质量整体向好。

不良贷款呈现“一升一降”特征,数据统计,不良贷款余额3.34万亿元,同比增长4.36%;不良贷款率为1.56%,同比下降0.06个百分点。同时,银行业风险抵补能力进一步提升。商业银行贷款损失准备余额近6.99万亿元,同比增长5.98%;虽然拨备覆盖率略有下降,但仍保持在较高水平。数据显示,拨备覆盖率209.32%,同比下降3.2个百分点。

从全年看,随着实体经济稳步复苏和企业主体经营情况改善,从全年看,随着实体经济稳步复苏,企业主体经营情况改善,银行进一步加大定期重检各类资产质量的力度,准确认定不良资产,合理计提拨备水平;同时,在“以丰补歉”逻辑下有效运用动态计提拨备机制吸收资产损失,为盈利常态化增长和银行可持续发展奠定基础。

展望全年,报告认为,2024年,商业银行资产质量将延续稳健态势,不良贷款率有望在1.6%的低位附近。

第四,资本充足状况稳健,强化风险抵御能力

截至二季度末,商业银行的资本充足状况呈现出稳健回升的态势。具体指标方面,资本充足率达到了15.53%,与去年同期相比上升了0.87个百分点;一级资本充足率为12.38%,同比上升0.6个百分点;而核心一级资本充足率则为10.74%,同比上升0.46个百分点。

报告指出,从内源资本补充的角度来看,尽管营收和利润持续面临压力,银行业利润转增的空间有限,但净利润仍保持正增长,这有助于巩固银行的内源性资本补充能力。在外源资本补充方面,可转债、优先股、永续债、二级资本债以及专项债等金融工具均展现出良好的发展前景,并吸引了广大投资者的增持。

展望全年,商业银行的资本充足率预计将维持在15%以上的较高水平,这为银行提供了坚实的风险抵御能力。

附:2024 年中国商业银行发展指标预测

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;