2024年9月份,国内铁矿石市场宽幅震荡,月初巴西发运量大幅下降,进而导致全球发运量显著减少,不过仍高于去年同期水平。到港量虽有小幅缩减,但依旧处于中性层级。整体而言,供应相对较为宽松,钢材成交持续呈现疲弱之态,需求恢复进程较为迟缓。铁水虽处于复产阶段,然而增速缓慢。月中,全球铁矿石发运逐步攀升至高位,铁矿石的高供应压力再次增强。终端需求的恢复状况未达市场预期,钢厂复产速度缓慢,铁矿供需格局好转并不明显,高供应与弱需求的格局依旧延续。临近月底,国内铁矿石到港量因台风影响而有所减少,然而全球发运量却持续攀升,海漂总量呈上行态势。国庆节前钢厂开启补库行动,促使港口成交量显著增加。

展望 10 月的国内铁矿石市场,预计其走势为先扬后抑。从供应端进行考量,铁矿石到港中国的数量或将有所增加。在需求方面,当前铁水产量呈现增长态势,且市场对于钢厂加速复产的预期较为强烈。钢厂在十一假期期间将会消耗部分厂内铁矿石资源,节后或将进行补库操作,短期内铁矿石需求仍具备一定支撑。然而,成材的实际需求改善并不显著,一旦后期预期落空,市场负反馈或将再度兴起。综合来看,10 月份铁矿石市场供应或有小幅增长,短期内需求存在一定支撑力,但长期需求的不确定性较强,预期落空的可能性偏大。从库存角度而言,高库存压力或将长期对铁矿石价格形成压制。综上所述,预计 10 月份国内铁矿石市场将呈现先扬后抑的态势。

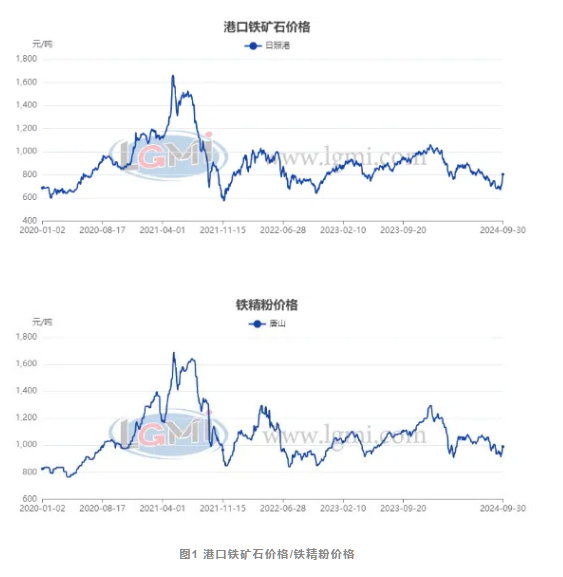

一、市场回顾:九月份铁矿石价格宽幅震荡

9月份,国内铁矿石市场整体表现为宽幅震荡。9月初,市场宽幅下行,新加坡铁矿石期货价格滑落至 2022 年 11 月以来的最低点,市场悲观情绪持续蔓延,现货价格在市场情绪的影响下持续走低。月中,市场弱势运行,铁矿石厂内库存不断削减,部分钢厂的补库需求有所增加,促使疏港量由降转升,使得港口累库幅度收窄,但终端需求的恢复状况未达市场预期,铁矿高供应与弱需求的格局依旧延续。临近月底,宏观利好消息频出,对市场的刺激效果十分明显,价格迎来短期反弹,不过利好政策支撑有限,铁矿供需格局尚未反转,后期仍需观察实际需求在政策影响下是否能够得到修复。总体来看,9月份铁矿石市场表现出宽幅震荡的走势。

据兰格钢铁网监测数据显示,截至2024年9月30日,进口铁矿石(日照港PB粉)现货价格805元/吨,较上月末上涨65元/吨(详见图1)。唐山铁精粉现货价格990元/吨,较上月末下跌15元/吨(详见图1)。

二、供应端:预计铁矿石整体可供应资源或将小幅增加

1、国内产量:8月份国产矿小幅增加

8月国产矿产量环比呈小幅增加模式。国家统计局数据显示,2024 年8月全国铁矿石产量 7363.7万吨(详见图 2),环比增加4.87%,同比减少14.71%; 1-8月全国铁矿石产量 69086.2万吨,同比增长6.84%。

2、进口量:8月份进口铁矿石小幅减少

根据海关总署数据显示:2024年8月份,我国进口铁矿砂及其精矿10139万吨(详见图3),环比减少1.37%,同比减少4.72%;1-8月,我国进口铁矿砂及其精矿81583.5万吨,同比增长5.07%。

3、发运量:预计10月份全球铁矿石发运继续持稳

据兰格钢铁网监测数据显示,9月份全球铁矿石发运量环比呈现出小幅上扬的态势。其中,澳大利亚与巴西的发运增量幅度颇为明显,非主流发运虽有所减少,但仍处于中性层级。展望 10 月份,澳大利亚和巴西的天气预计仍将保持正常状态,两国或将实现稳定发运。从整体层面来看,预计 10 月份全球铁矿石发运量会继续维持稳定态势。

4、到港量:预计10月份铁矿石到港量保持稳定

据兰格钢铁网监测数据显示,9月份全国 48 港铁矿石到港量较 8 月出现一定程度的减少。主要缘由在于前期发运量的减少,同时叠加较强的天气干扰因素,使得整体到港量相较 8 月份有所降低。当前来看,海漂货物量处于整体较高水平,天气扰动也逐渐消退,积压的海漂资源正陆续抵达港口,预计到港中国的铁矿石量或将呈现增加态势。综上所述,可以预计 9 月份铁矿石到港中国的量在整体上会呈现增加态势。

三、库存端:预计港口库存先降后稳 钢厂库存减少

9月份铁矿石港口库存小幅去库。据兰格钢铁网监测数据显示,截至2024年9月25日,全国34港铁矿石港口库存为14610万吨(详见图6),环比上月增加263万吨,与去年同期相比增加3349万吨。

铁矿石港口库存再度转为累库状态,主要是月初累库幅度较为强劲,随后逐渐收窄。临近月底,由于到港量不断减少,且疏港量增加,月底港口库存出现下降,但整体而言,9 月库存呈增加状态。从铁矿石供应的角度来看,铁矿石供应依旧处于高位,并且后期仍有增加的预期。在需求方面,虽有利好政策作为支撑,然而支撑力度有限。钢厂在十一假期期间将会消耗部分厂内铁矿石资源,节后或将进行补库,短期内铁矿石需求仍有支撑。但是,钢材在现实供需结构方面没有明显好转,后续仍需观察实际需求在政策影响下是否能够得到修复。因此,预计 10 月份铁矿石港口库存将呈现先降后稳的态势。

9月份钢厂整体铁矿石库存增加。据兰格钢铁网监测数据显示,截至2024年9月27日,全国205家钢铁进口铁矿石库存总量为7892.90万吨(详见图7),环比上月增加425.83万吨,与去年同期相比减少278.30万吨。

四、需求端:预计铁矿石市场需求增长幅度有限

据国家统计局数据显示,2024 年8月份,全国生铁产量6814万吨(详见图8),同比下降8.8%。8月份生铁日均产量219.8万吨,环比下降4.6%;1-8月,我国生铁产量57770万吨,同比下降4.3%。生铁产量回落,显示铁矿石需求一般。

据兰格钢铁网监测的全国主要钢企高炉开工率数据显示,截至2024年9月30日,全国主要钢铁企业高炉开工率为75.51%,较上月末增加0.54个百分点;全国201家生产企业铁水日均产量为216.81万吨,较上月末增加4.85万吨。

全国主要钢企的高炉开工率与铁水日均产量均呈现出回升态势。9 月份,全国主要钢铁企业的高炉开工率略有回升,铁水产量也随之增长,钢厂处于复产进程当中,不过其复产速度较为迟缓。此次宏观刺激使得钢厂利润逐渐向好,短期内铁水产量或将继续增加,但从长期来看,仍需观察实际需求的修复状况。由此预计,9 月份全国主要钢铁企业的高炉开工率或将有小幅提升。

据兰格钢铁网监测数据显示,9月份国内主要铁矿石招标钢企的铁矿石公开招标数量较上月环比呈现大幅态势。其主要原因在于钢厂国庆节前补库将铁矿石需求推向阶段性高点所致。钢厂在十一假期期间将会消耗部分厂内铁矿石资源,节后或将继续有补库需求,短期内铁矿石需求仍具备一定支撑,但长期来看,供需基本面并未得到有效改善。综合而言,预计 9 月份铁矿石需求增长幅度有限。

五、市场展望:十月份国内铁矿石市场先扬后抑

展望 10 月份国内铁矿石市场,预计其走势为先扬后抑。从供应层面来看,10 月份澳大利亚与巴西的天气预计仍将保持正常状态,两国或将实现稳定发运。当前,海漂货物量处于整体较高水平,天气扰动也逐渐消退,积压的海漂资源正陆续抵达港口,故而预计铁矿石到港中国的数量或将有所增加。从库存方面而言,港口库存始终未能实现有效去库,库存压力对铁矿价格形成压制。从需求角度出发,钢厂在国庆节前采购需求释放,形成错配格局,交易逻辑由缓慢跟涨切换至现货市场错配以及加速复产预期下的主动推涨。节后的补库需求依然存在,或将短暂维持错配格局。然而,钢材在现实供需结构方面并无明显好转,终端需求依旧疲软。一旦后期需求恢复不及预期,钢厂减产的可能性将会增强,进而致使铁水产量逐渐减少。综上所述,预计 2024 年 10 月份国内铁矿石市场将呈现先扬后抑的态势。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;