利润可以造假,但固定资产和负债很难。

作为中国2016-2017年成立的最早一批L4自动驾驶公司,两家鼻祖企业活着已是万幸。

因此不看数据也清楚,赚钱是一个天方夜谭。

不过,在你以为他们可以依靠为地方做Robotaxi运营、拿补贴来勉强维持现金流时,招股书又给出了一个更加多样化的结论:

•小马:Robotaxi运营,卖域控和工具链。

•文远:卖巴士,做前装量产。

Robotaxi第一股?

众所周知,Robotaxi表面是组建车队,在一座城市固定地区进行大规模滴滴式运营,完成打车订单。

不过,由于靠2C消费者短期之内不赚钱,所以这项生意在国内的本质有两个:

一个是走2G模式,需要地方政府给予补贴与支持。几年前有科技公司靠给“裸车”做软硬配套赚差价,虽然这套硬件毛利确实不低,但需要更为紧密的合作关系。

换句话说,这跟十几年前广汽和比亚迪靠南方一线城市的出租车公司来走量卖车,没有本质区别。

要运营Robotaxi,与主机厂交叉销售后,借助地方平台扩大车队规模,是国内L4企业唯一的道路。

一个多月前,广汽全资子公司广汽资本对小马投资了2700万美元(约合人民币1.91亿元)。

所以,第三轮L4爆发的特点,是自上而下的全链路参与方式。

而两份招股书,也给出了一个明确的答案:

丰田占股比13.4%的小马,给出了自己的车队规模数据——“250+辆车”。以上是经过国家部门审核认证后的数字。

文远,则是除了获知在2021~2023年卖出19辆无人车,共有300+辆巴士。而我们未曾找到任何与Robotaxi相关的数据信息。

△左小马,右文远

其实如果你了解L4的进化史,就会清楚前身是景驰科技的文远知行,早在3年前就逐渐淡出了“Robotaxi”赛道,专注于“巴士”。

其中一个重要原因就在于,宇通集团在B轮就战略投资了文远。

作为公司第一大企业股东,他们最大的诉求,也是卖车。

有趣的是,这一轮L4概念爆发期,中东资本大量进入L4资金池。除了新势力、两家头部L4,不少濒临死亡的智驾公司与不靠谱的飞行企业再次被盘活。

生存差异

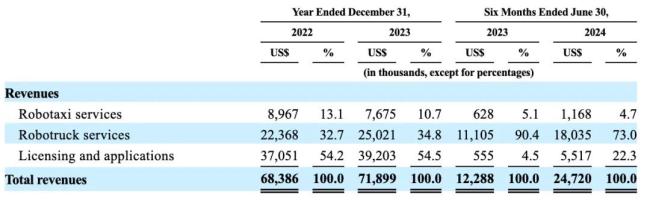

从小马各业务收入占比(下图)看,来钱最多的仍然是中国最传统的2B销售模式——

卖硬件,没错,与很多汽车Tier1相似,他们有至少50%的收入指标是由“智驾域控”与“V2X设备”(车路协同)来完成的。

一线市场信息也与此相呼应:

据了解,小马以英伟达Orin为核心的域控生意,从一年前就开始在L4小车市场疯狂扩张。

包括北京、上海和苏州等地的不少L4物流车公司采购过小马的域控设备。

“从规模成本角度,L4市场的消耗量级还相对有限,所以域控单价并不便宜,但利润微薄。”一位产业人士指出。

由于在L4泛市场有一定名气,小马打入这个市场的难度并不大。

但他们显然面临着德赛西威下沉的威胁。新势力发出降本信号后,后者已经准备好进入L4这个新市场。

其次,无人车与卡车的收入模式,就是“软硬套件”溢价与“许可费”。

但这受客户与车队规模所限。譬如,三一重工等大型企业,与小马既是投资方又是甲乙方关系。对于小马,客户来源始终存在单一化的问题。

第三,车路云协同生意从今年开始爆发,参见前面广汽的投资,小马是受益者之一。

第四,小马的工具链处于一个可利用状态。

数据闭环的工程量极为庞大,每个环节都需要专门的人才维护。对于主机厂和Tier1来说,由于极度烧钱,一般会选择‘把A部分做好,把B部分外包出去’的轻量化模式,有强项也有短板。

虽然各家东西细节无从比较,但小马的数据闭环工具链“CQ”得到过不错的评价。因为作为L4舍得花钱,在构建基础设施上的积累比较厚实。

但以上所有,与小马每年平均高达9亿人民币的研发支出(有65%以上来自600名研发的薪资支出)相比,仍是杯水车薪。

△第三项包含了域控和车路云硬件

△第三项包含了域控和车路云硬件

而文远的销售模式,则更加清晰明了,只有两个:

一个是卖车;另一个,是为博世做前装量产项目。

2021-2022年,文远主要靠卖巴士生存,巴士销量从38辆跃升至90辆。根据估算,每辆车的毛利高达80-90万元。

但2023年,因某些原因,卖车业务的收入遭遇了断崖式下跌,包括巴士与Robotaxi在内,仅卖出22台。

△明明有超过4种汽车产品,销售数据却只有这两类车

正是这个时候,文远真正的救世主——博世出现了。

根据招股书,博世分别在2022年、2023年为文远注入1.5亿元、1亿元人民币的开发费用。2024年,投入有所减少但仍在进账。

但后者仅为博世提供了感知与规划能力,高速NOA量产的车型已知不超过3个。

目前,这一配置不知道卖出几十辆还是几百辆,市场没有太多反响。

从下图可以明显看出,2023年,文远硬件产品收入缩水70%后,收入的重心开始移至博世。

很难想象,在2023年诸多Tier2连开发费都陆续拿不到的大环境下,博世仍然在给一家没有太多前装量产能力的L4公司持续输血。

事实上,2022年4月,博世曾在当时XC负责人主导下,牵头了文远L2+轮的融资。而招股书告诉我们,2024年7月,博世再次参与了文远冲击IPO前的新一轮融资。

这也就很好理解,为何2024年7月后,博世决定将基于Orin的智驾方案全部交给文远来做,自己的团队只能“分食”地平线的J6。

在附件中找到博世与文远最新签署的一份合同,合同双方分别是苏州博世汽车与无锡文远。而合同的根本夙愿,与所有国内主机厂完全一致。

用“IPO前的一轮融资”,换取“NOA产品的Tier2项目”。

显然,作为文远的D轮融资方,业绩不断下滑的博世也是疯狂想捞一笔快钱了。

△2023年服务收入有一小半来自博世

赌上一切

在收入、亏损和现金流方面,小马的综合情况略好,特别是2024年前6个月(下图)。

但两家差距总体不大,都是在持续靠融资续命。

其中,文远分别于2021年与2022年通过发行优先股和金融工具,进账了两笔超过20亿人民币的融资,又通过大量出售金融资产,维持了现金流。

而小马则连续8轮融资超过90亿人民币。

另外,两家公司的资产结构也是相似的,流动资产占大头,短期偿债没大问题。

不过,在负债表上,与许多入不敷出的“前瞻性企业”类似,虽然显性的有息负债不多,占现金流比例要远远小于15%。

在总负债里,小马与文远都有一笔几乎占负债总额100%的巨额资金——夹层权益。可以看到(下图),这笔钱是两家现金流的3-4倍。

没错,这就是今年热议的“对赌”。

一种夹在负债与权益之间的优先股形态,在创业公司融资过程中很常见,也就是“明股实债”。

前者有近100亿元,而后者则达到84亿元。

换句话说,如果成功IPO上市,它就是股票;如果没有成功上市,它就是压倒企业的巨债,触发回购协议,把创业者“逼上梁山”。

但由于文远已经确定上市,那么这些就会转化为股票。小马也一样。

△最后三项数据都不好

此外,2024年前6个月,文远“应收账款”与“应付款”的涨幅均不太正常。

他们的文件里提及,应收账款在2023年出现老化和恶化的情况。

而小马与文远则均在“预付款与其他应收款”上有了超出寻常的异动。

文远的解释是“囤积传感器与向大客户宇通预付款项”所至,而小马则归因为人工费用的上升。

与所有还在亏损的上市科技公司一样,这些科目,可以被拿来做一些收入与利润的调节。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;