核心观点

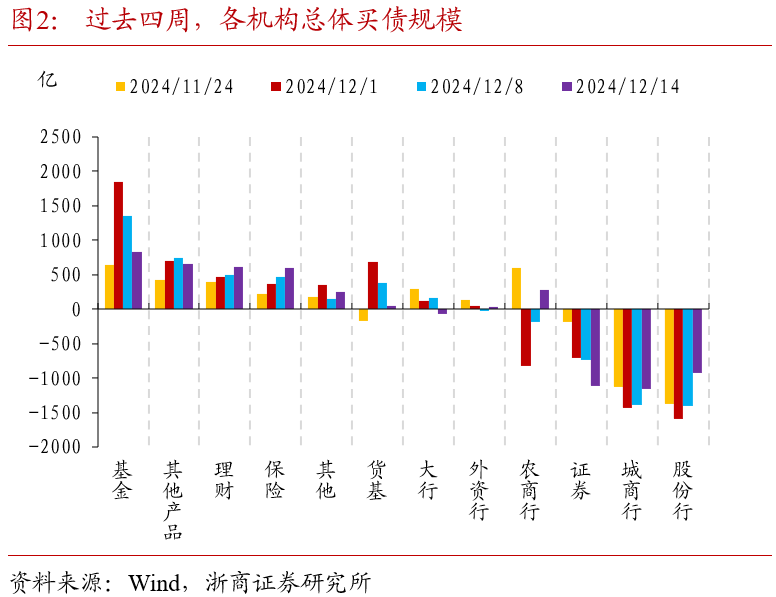

在利率加速下行的过程中,基金、其他非银产品(其他产品类)、理财、保险等均在二级市场配置了较多规模的债券,尤其是基金过去四周二级市场共增配了约4655亿元的债券,而主要的债券供给方则是股份行、城商行、券商等。

本轮债市快牛中四条值得关注的线索:

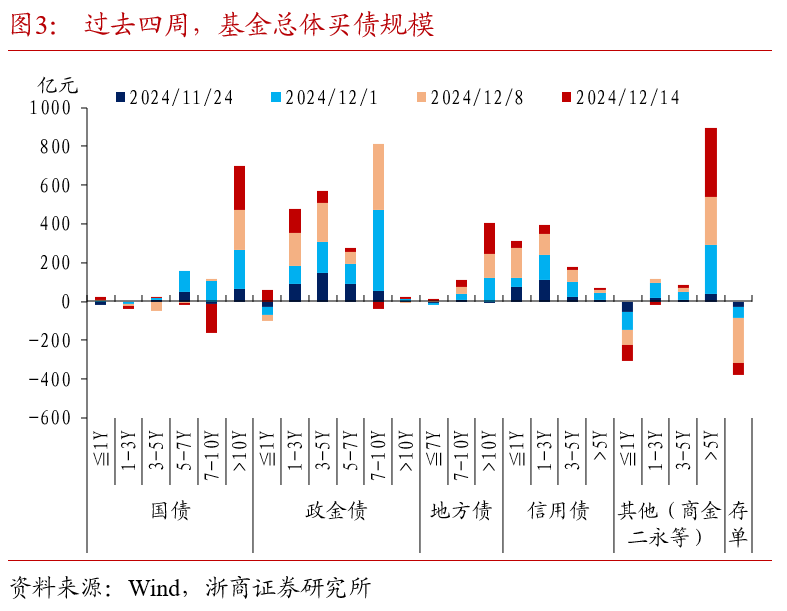

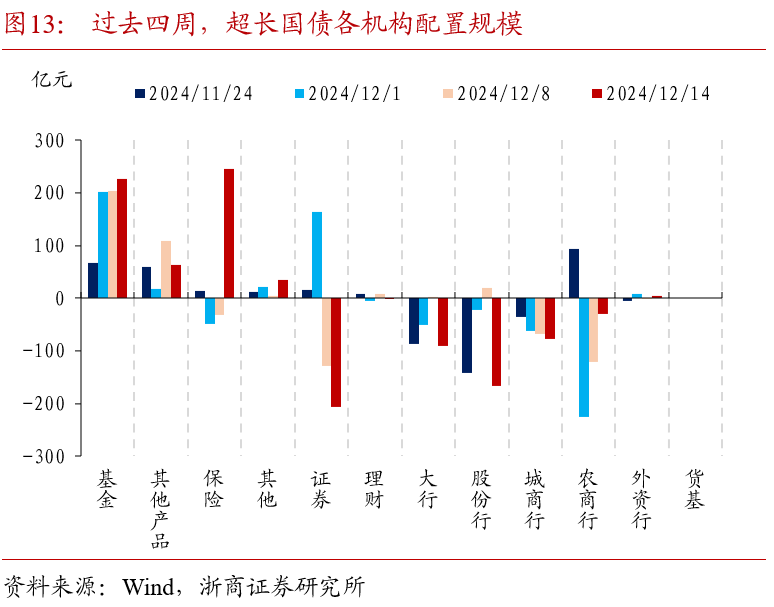

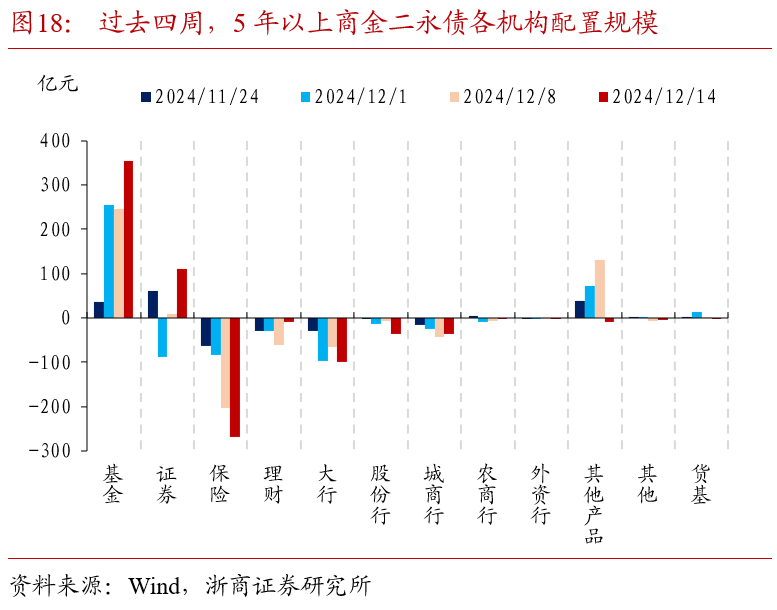

基金和其他产品户明显青睐超长国债、超长地方债和长期限二永。

受到成本偏好的影响,当前保险配置盘可参与的品种范围继续收窄,核心就是参与10年以上超长地方债。

大行和股份行本轮异于往常的持续增配5-10年国债,可能因为这一原因,本轮10年国债明显表现好于30年国债。

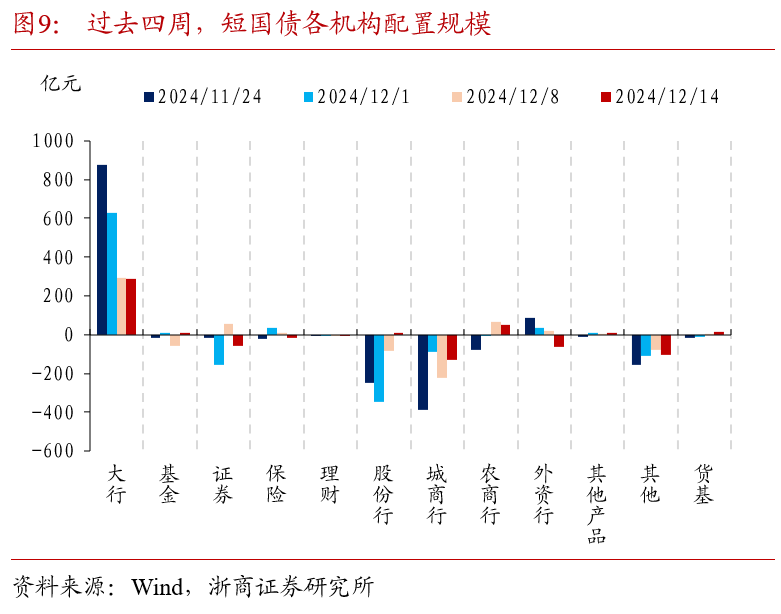

当前短国债收益率已经非常低,非银总体参与规模都很小,总体只有大行持续大量在二级市场买入短国债。

正文

一、本轮债市快牛行情中的机构行为复盘

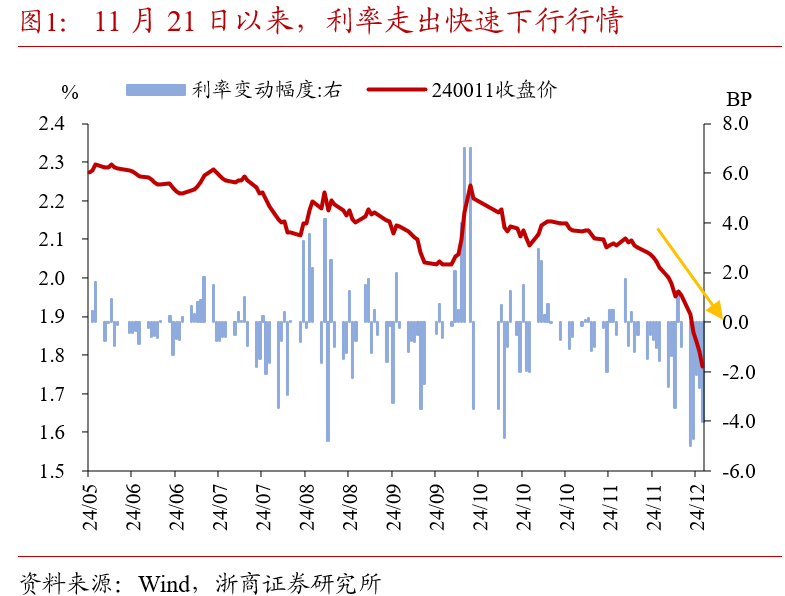

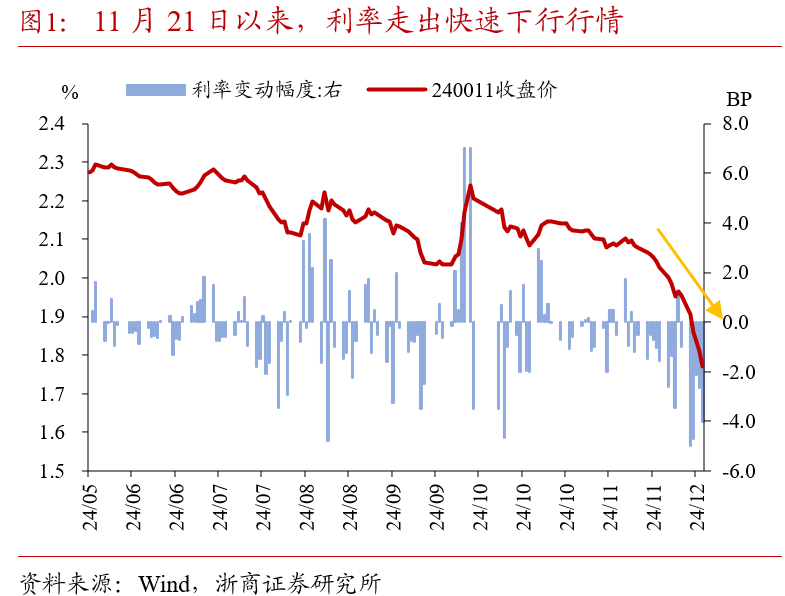

11月21日以来,在供给压力缓解、抢跑跨年行情、货币政策宽松等多条主线驱动下,利率走出快速下行行情.

在利率加速下行的过程中,基金、其他非银产品(其他产品类)、理财、保险等均在二级市场配置了较多规模的债券,尤其是基金过去四周二级市场共增配了约4655亿元的债券;而主要的债券供给方则是股份行、城商行、券商等。本文针对这一轮债牛以来的机构买债行为做出更为细致的复盘和展望。

总体看,本轮行情中有四条线索值得关注:

(1)基金和其他产品户明显青睐超长国债、超长地方债和长期限二永债,但是根据我们统计的利率债边际成交久期抬升有限,这背后可能反映了基金整体组合久期可能没有大幅抬升,在增配超长债的同时也通过短期限政金债等券种一定程度中和了超长仓位对久期的影响;

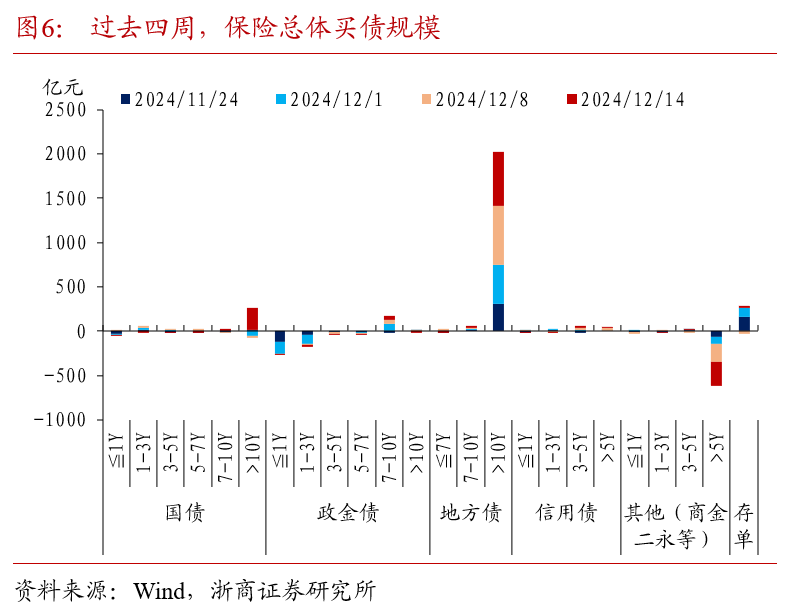

(2)受到成本偏好的影响,当前保险配置盘可参与的品种范围继续收窄,核心就是参与10年以上超长地方债,本轮利率快速下行行情中,对超长国债的参与强度较小;

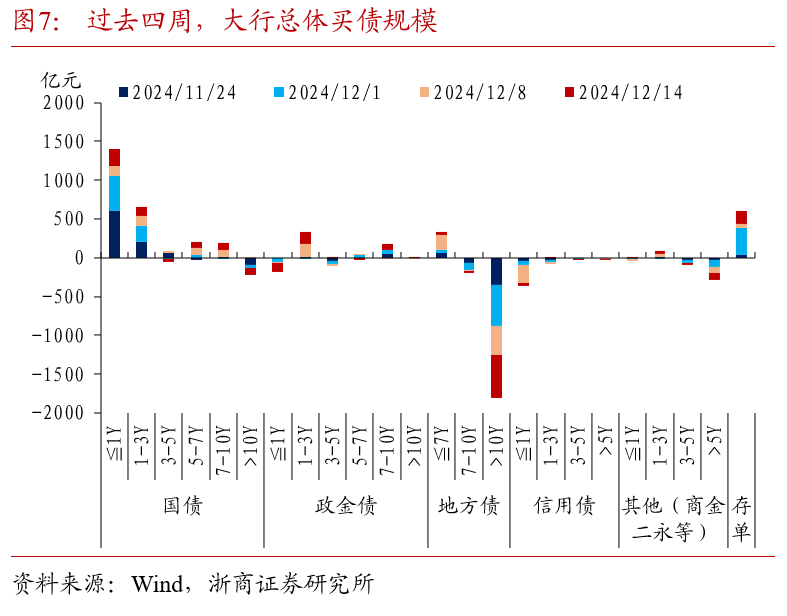

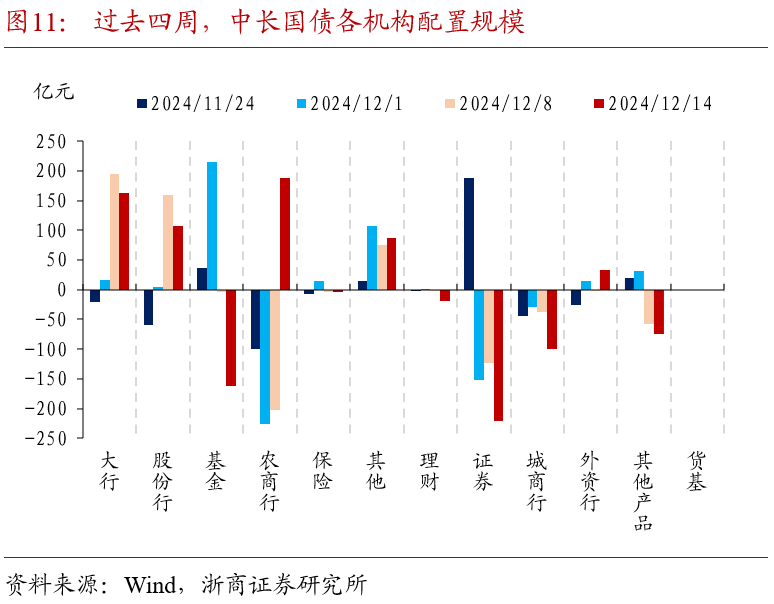

(3)大行和股份行本轮异于往常的持续增配5-10年国债,可能因为这一原因,本轮10年国债明显表现好于30年国债,截至12月13日,30-10年国债活跃券利差已经走阔至23.75BP。我们推测可能有两点原因影响:一方面,央行买债的操作券种可能向5-10年中长期限做了倾斜,因此以大行为代表的一级交易商作为流动性的中间传导方也向市场持续买入中长国债;另一方面,或是因为银行自营盘在年底前增配债券以提高明年总体的配债基数。

(4)当前短国债收益率已经非常低,非银总体参与规模都很小,总体只有大行持续大量在二级市场买入短国债,因此我们看到在12月9日政治局会议重提“适度宽松”的货币政策后,曲线依然快速平坦化,短端下行幅度较小;但是过去一周后半周短端利率快速下行,这可能是因为非银对于银行配债额度可能在年前释放预期的影响,尤其是境外机构本身就倾向于配置短债和存单,在这一预期推动下短债利率迅速下行,但是以基金为代表的非银参与难度较大,受益也相对有限。

下面我们从机构和券种视角出发,分别对过去四周的二级市场债券买卖量做出复盘。

1.1 本轮行情中,各机构买债偏好复盘

基金:对于不同券种的偏好差异较大,在增配信用债的基础之上,基金对国债以超长债配置为主,对政金债以中期限配置为主,同时大量配置超长地方债和5年以上商金二永债。第一,基金对于国债和地方债配置的久期明显拉长,但是政金债配置还是以10年以内为主,信用债也以短端配置为主,对于整体组合久期形成了对冲;第二,过去一周基金对于10年国债转为净卖出,可能反映了在10年即将突破1.7%背景下的止盈情绪。

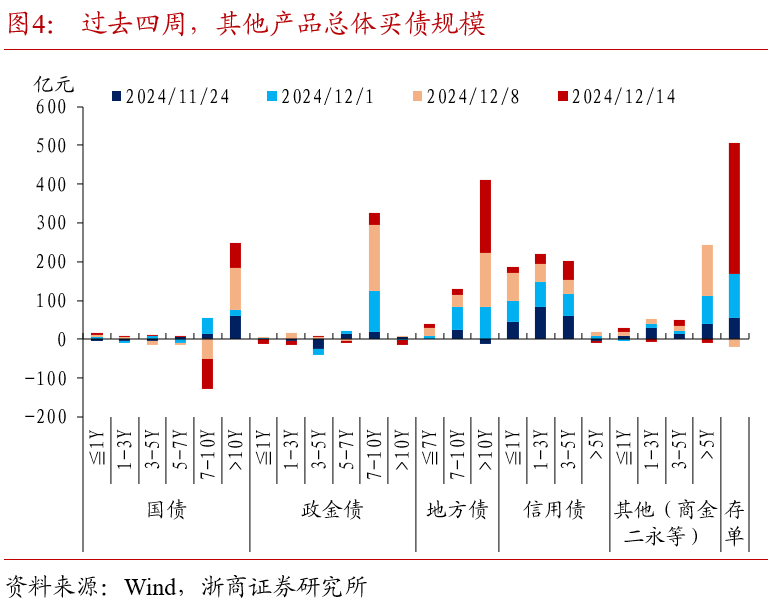

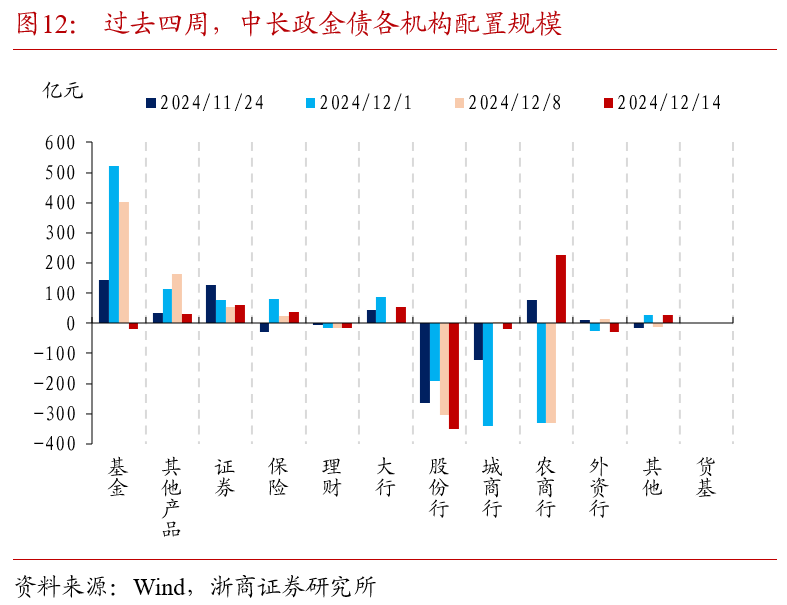

其他非银产品户:本轮配债偏好和基金相似度较高,在增配信用债的基础上,利率债策略以拉久期为主,主要买入10年以上超长地方债、7-10年中长政金债、7年以上地方债,同时也在大量配置5年以上商金二永债。但是非银产品户过去两周也在持续净卖出7-10年国债,阶段性有调仓。

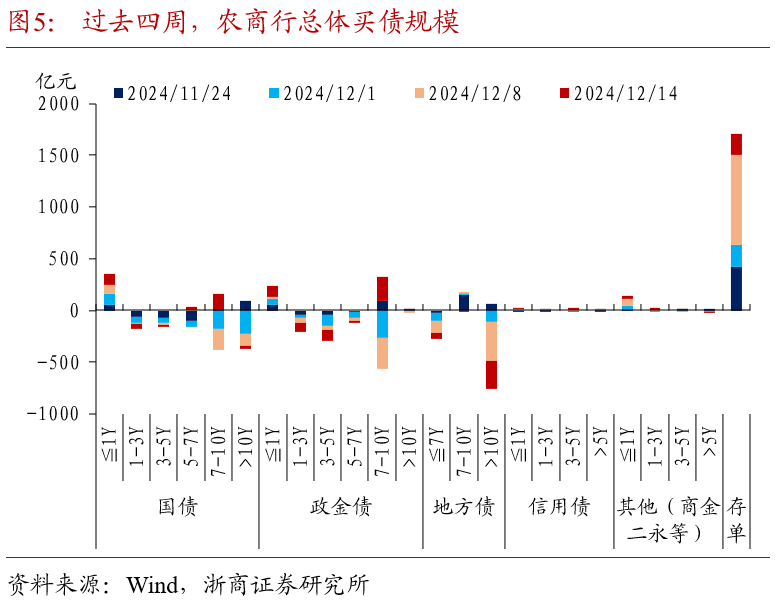

农商行:过去一轮利率下行行情中,整体以止盈为主同时配置1年以下短期限利率债和存单;但是,过去一周农商行开始增配7-10年利率债。

保险:今年以来,保险配置超长地方债的特征都很明显,过去四周也不例外,核心配置超长地方债,对于其他各类券种配置意愿不强,主要或是出于成本较高的原因;但过去一周,保险也开始增配超长国债,我们推测有两种可能:1)部分保险交易盘或担心踏空;2)年末保险负债端增长的季节性规律驱动。

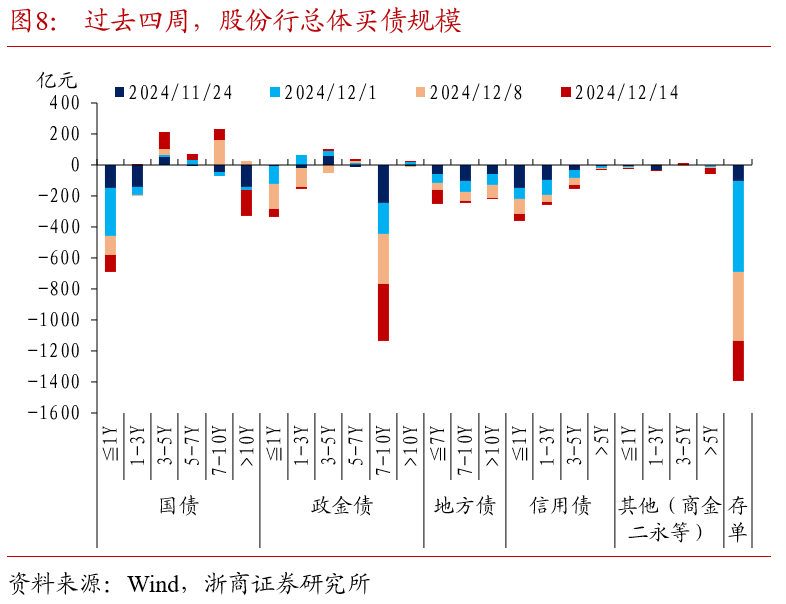

大行和股份行:大行一方面还在持续买3年以内短国债向市场输送流动性,另外一方面也异于往常地从二级市场持续买入5-10年中长期限国债;股份行本轮也在明显买入3-10年国债,这和以往二级卖债的特征差异较大。我们推测可能有两点原因影响:一方面,央行买债的操作券种可能向5-10年中长期限做了倾斜,因此以大行为代表的一级交易商作为流动性的中间传导方也向市场持续买入中长国债;另一方面,或是因为银行自营盘在年底前增配债券以提高明年总体的配债基数。

1.2 各类债种的核心买入方是哪些机构?

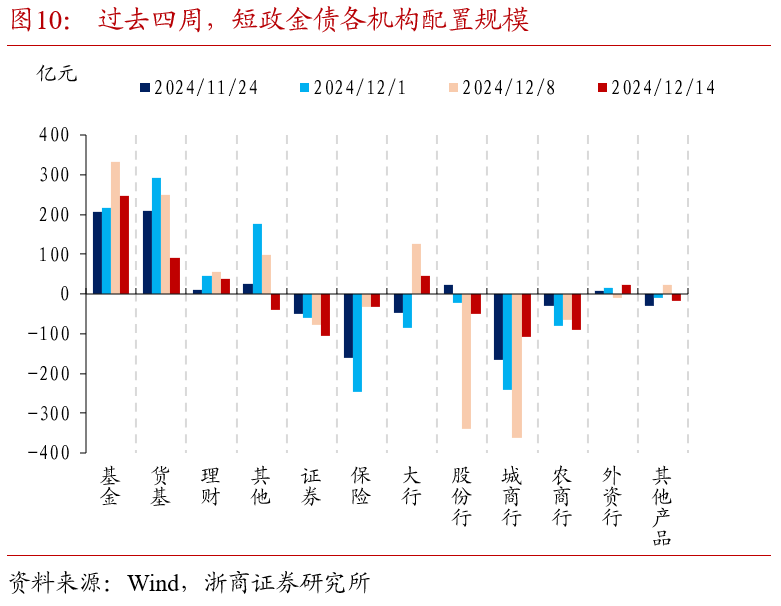

短国债和短政金债:目前大行是二级市场5年以内国债的最主要的买入方,其他各类机构受到套息空间的制约,参与意愿都偏弱;而5年以内短政金债主要还是以非银配置为主,包括基金、货基、理财等。

中长国债和中长政金债:过去两周,大行和股份行都在二级市场大量买入5-10年中长国债,替代基金和农商行成为最主要的买入方;而基金在本轮行情的后半段出现了止盈中长国债的倾向;而中长政金债方面,基金和其他非银产品户等依然是主要的配置方,但在过去一周配置力量也明显减弱。

超长国债和超长政金债:基金和其他非银产品户参与超长国债的意愿明显很强,此外保险在过去一周也大量买入;而银行体系构成主要债券供给方。超长政金债整体体量较小,基金、保险等也是主要参与方。

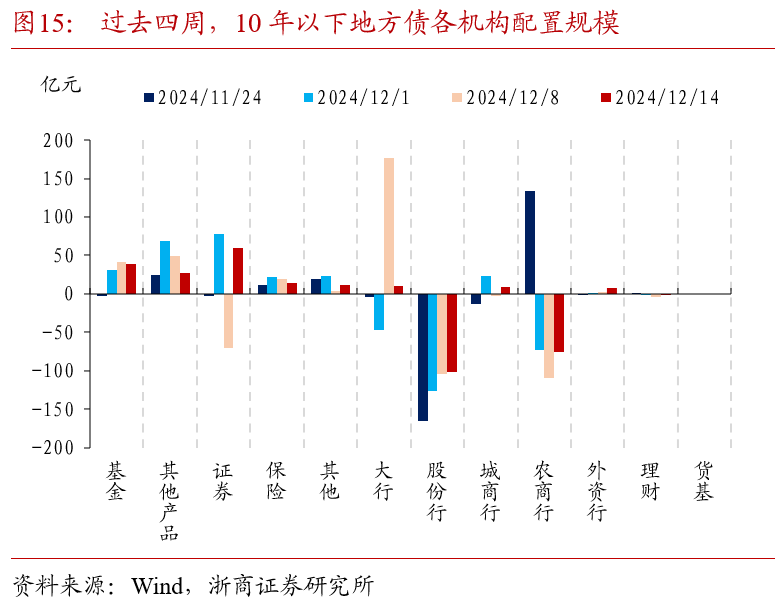

地方债:一方面,10年以上和10年以下配置分化较大,10年以上地方债的保险参与度非常高;另一方面,出于利差、供给规模增加后流动性有所改善等原因,基金和非银产品户成为了本轮地方债的核心买入方。

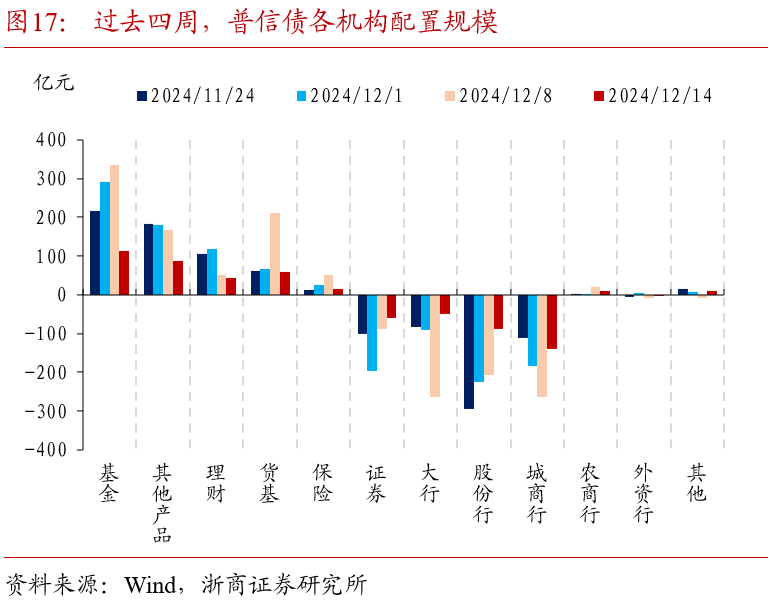

信用债:普信债配置总体稳定,以广义基金配置为主;而5年以上商金二永债的分化明显,基金大量买入的同时,保险、理财和银行等是主要出券方。

二、风险提示

模型和假设不精确,导致对中长期债基久期以及债市杠杆率等指标走势误判;

货币政策超预期变动,导致债券收益率超预期上行或下行;

二级市场成交数据不能完全反映机构持仓水平,导致对机构持债趋势误判。

统计期内货币政策操作思路发生转变,进而导致对流动性展望出现误判;

外汇占款、信贷投放等流动性关键变量发生超预期变动,导致流动性大幅宽松或收敛;

统计期内政府债融资与原计划不符,导致政府债数据未及时更新;

统计期内同业存单净融资超预期,进而导致同业存单收益率超预期上行或下行。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;