70年代末,费里德·穆拉德博士发现,硝酸甘油进入人体后,能产生一氧化氮,从而使心血管扩张、血流量增多。

1986年,辉瑞公司根据这个原理,选定用枸橼酸西地那非进入临床试验,打算开发治疗高血压之类的特效药。

有心栽花花不开,无心插柳柳成荫。

几乎所有男性试验者在试过西地那非后,心血管反应一般般,另一个器官的血管却急剧扩张。

研发团队眉头一皱,发现事情并不简单——他们似乎阴差阳错打开了一座金矿。

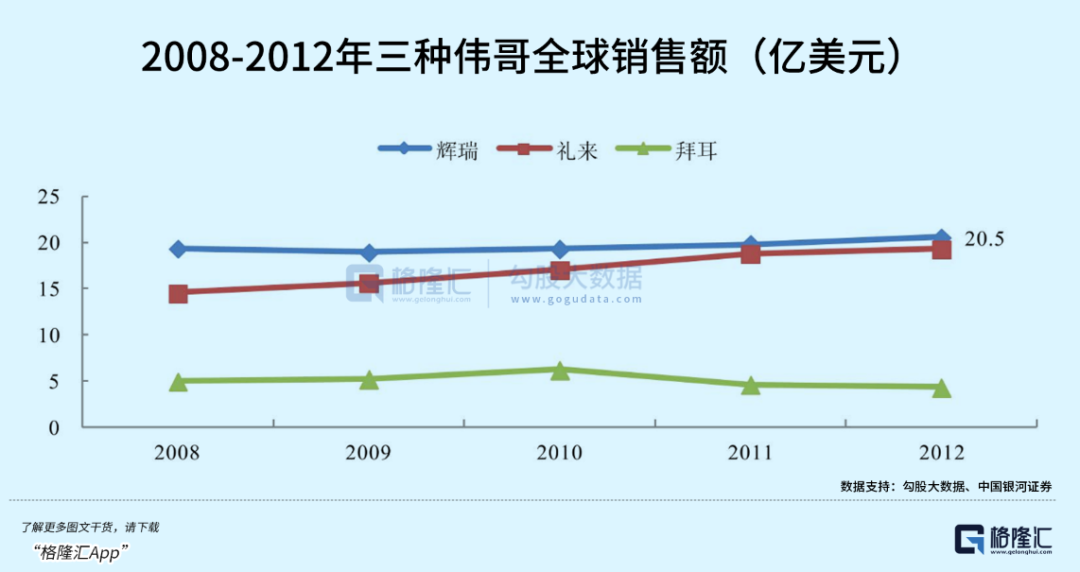

1998年3月27日,辉瑞公司正式推出让万千男人重拾自信的Viagra,定价10美元/片。

《时代》周刊激动地报道:世界等待此药已四千年。

支棱起来对男性的诱惑大到超出想象。

当年,费里德·穆拉德荣获诺贝尔生理学奖,以表彰他对(男)人类的贡献。

仅1998年,全美就有20万名医生开出超过5000万片Viagra,创下全球药史记录;到2000年,使用过Viagra的美国男性超过1700万人。

全球各国药贩子也不辞辛苦、远赴重洋买药,再运回本国高价出售。

Viagra很快就供不应求,被炒到天价。

显然,随着壮阳药这个全新市场,在全世界各地不断激活,仅靠辉瑞一家,根本就吃不下了。

药不够吃,怎么办?这简直就不算问题。

Viagra属于第二医药用途,即针对已知药物发现的新用途。

辉瑞申请专利时公开的资料,很早就被反向破译得底裤都不剩。

各大药企不仅同样能制造伟哥,还玩出了更多花样。

2003年,美国礼来制药推出希爱力,特点是更持久,进入欧美市场,首次打破Viagra的垄断。

同年底,德国拜耳和英国葛兰素史克快马加鞭,推出艾力达,绰号“火焰”,特点是见效快。

眼看巨头们都有了动作,小一些的药企也想分一杯羹。

泰国有赛戈,德国有威格拉(红魔)、必利劲,印度有西普拉、卡玛格,日本有“尖叫”……

各种各样,实在是很多,但竞争力都十分有限。

各国市场的主流仍是三巨头,本土公司只能眼看着外来者挖自己家的金矿。

然而,当全球男性享受狂欢之际,他们很难意识到,自己其实主动将把柄交到了别人手上。

而且这个柄,还是长在身上的。

至少,定价权在别人手上。

这可如何是好?

希望的曙光,在东方。

01.野路子戏耍正规军

原本,中国市场长期流行的是保健品,而不是药。

因为在中医里,并没有明确的“壮阳”概念。

比如,你说你要壮阳,到底是要快速进入战斗?还是增加攻击频率?还是要减少技能冷却?

这是个很模糊的需求,每个人都不一样。

所以相比于嗑药,中医更强调根本的补肾,分为“补肾阳”和“补肾阴”。

直到伟哥横空出世,抗ED的现代医学概念才逐渐被中国人所接受。

1998年8月,周华健紧跟全球潮流,发表歌曲《最近比较烦》,其中李宗盛有一段歌词:

我梦到和饭岛爱一起晚餐/梦中的餐厅/灯光太昏暗/我遍寻不着那蓝色的小药丸

在正式进入中国市场前,伟哥就已经名声大噪,成为全民皆知的新星;各位张伟、王伟、李伟,也被迫改变用了多年的外号。

早些年,你经常能看到这样一幅场景:

某中年男子鬼鬼祟祟走进药店,借口买些家常头痛感冒药,眼睛却总偷偷瞄向架子上的万艾可……售货员心领神会,趁机推销,后者以“有个朋友想试试”掩饰尴尬,半推半就完成交易。

各种舆论攻势+整活,导致成本2元钱、定价10美元/70多块钱一粒的Viagra,一度被炒到500元以上。

2000左右的500块,不是小数目。

如此之贵,根本不符合大众的消费水平,各种山寨货自然涌现,在古老的东方市场掀起了一场场腥风血雨。

正如上文所说,伟哥的制作原理并不复杂,别说各大药企,小作坊都能无压力仿制。

正儿八经的企业可能还会顾忌专利法,但成千上万的小作坊本身干的就是违法买卖,专利算个屁。

骤然之间,诸如赛伟哥、美国伟哥王、德国黑金刚、俄罗斯大力王……各种仿制药泛滥,平均才几块钱一盒。

相比上百块钱一粒都买不到的正版药,哪个更香?

而且,中国人更懂中国人。

除了仿制药,各种神奇药酒也开始充斥大街小巷,里面泡着蝎子、蜈蚣、蛇或各种鞭……

看起来似乎跟古早的药酒没什么区别,但效果不可同日而语。

不少人饮用后表示,比什么伟哥、大金刚猛多了。

怎回事了?酒贩子微微一笑:是西地那非,我加了西地那非。

加了多少?以药监局2010年查封的一批药酒为例,里面检测出的西地那非含量高达66.5毫克/升。

喝一杯酒,相当于吃了三粒伟哥,不猛才怪了。

直到现在,类似的保健酒依然屡禁不止——没办法,市场需求太硬。

可以说,从进入中国的第一天起,辉瑞、礼来、拜耳这些国际巨头就玩不过这些野路子。

但市场不能一直这么乱下去。

这玩意毕竟是药,必须要规范起来。

2014年5月13日,辉瑞枸橼酸西地那非片在中国市场ED用途专利保护到期,各大药企终于摆脱干瞪眼、却吃不着的窘境。

小作坊会的,他们也会,而且玩得更溜。

第一个插足的,是南派中药巨头,白云山。

同年10月28日,白云山出品的万艾可仿制药——金戈,定价34.5/粒,正式开始全国铺货。

白云山甚至放出狠话:万艾可要是降价,我们也跟着降。

被各种野路子戏耍后,万艾可立刻又陷入价格战的汪洋大海。

02.金戈战伟哥

早在2012年,白云山就找到“伟哥之父”费里德·穆拉德博士,特聘为广州医药研究院长。

2014年的发布会上,博士亲自在现场为金戈代言:看到金戈之后,我不再为“伟哥之父”这个称号困扰了。

转头还说了句意味深长的话:我没从辉瑞那拿到过一块钱。

这位诺奖得主,算不算为了五斗米折腰呢?

便宜,就是商品最大的武器,这是阳谋。

便宜的金戈,迅速挤占正牌万艾可和各种野路子的市场。

2014年11-12月,金戈销量仅2.92万粒。

次年,就卖出1495万粒,为白云山贡献超过2.34亿元收入,妥妥的印钞机。

在金戈与全国5万多家药店建立起合作关系的同时,万艾可渐渐被挤出最醒目的陈列位置。

到2020年,金戈销量则达到了7834.52万片,正式超过万艾可。

至于什么俄罗斯大力王、德国黑金刚……之类野生伟哥,近些年也越来越少看到了。

不过,在一声声捷报中,意料之中的“意外”,也接踵而至。

能赚钱的好生意,当然有人惦记。

任何新鲜事物来到中国市场,都会演变成千团大战、内卷之争,伟哥也不例外。

白云山之后,金恒制药(力哥)、广生堂(劲哥)、亚邦爱普森(万菲乐)、地奥制药(傲哥)、常山药业(万业强)、齐鲁制药(千威)、朗圣药业(赤鹿)……更多中国药企,犹如摘掉了紧箍咒,争先恐后地递交伟哥仿制药申请表。

中国市场虽大,嗑药的人就那么多。

国产药每多卖一粒,万艾可就少卖一粒。

围攻之中,正版伟哥在中国市场的生存愈发艰难。

但艰难的不仅仅只是万艾可、艾力达等外来药,亲自掀起这场战争的白云山,也遭到反噬。

市场里只有你死我活的竞争,中国当然不是铁板一块,也不存在一致对外的盟友关系。

2019年7月,北京康元投资举报广州白云山的一封信,正式拉开了国产伟哥品牌之间的撕逼战。

这次事件只是一个闹剧,但曝光出的问题,让所有药企都无比难受。

金戈虽然便宜,价格只有万艾可的一半,但关键成分的含量,也只有万艾可的一半。

为什么其毛利能长期维持在90%以上?因为成本才1.5元钱。

辉瑞拿几块钱成本的药,卖到七八十元,白云山又何尝不是?

便宜只是你的谎言。

当这个谎言被拆穿,就意味着:壮阳药的暴利时代,即将结束。

对市场而言,这是好是坏?

至少对消费者而言,这是毫无疑问的好事。

2020年8月,号称价格屠夫的齐鲁制药,正式出品国内第三家西地那非壮阳药,千威。

它也是蓝色小药丸,价格便宜到颠覆人们的认知。

去淘宝或拼多多上搜索,你可以看到其价格是,25元7片一盒、50元24片一盒,甚至还有更便宜的……

从万艾可初次进入中国一度炒到500元,到2元一粒的千威——壮阳药这个暴利行业,在中国即将卷到快没有利润了。

03.卷不动了

2018年至今,白云山横盘6年,总体向下。

与同行比,它的估值最低。即便再涨一倍,也才20倍出头。

很多人都觉得,这是一家被严重低估的龙头,可以捡漏。

这个逻辑看似没问题,但事实如何,大家都看得见。

谁都知道白云山估值低,机构难道看不到?市场为什么要给白云山这么低的估值?

炒股炒的是预期。

金戈靠便宜抢占万艾可的市场,市占率一度高达40.63%。

背靠独占期政策,在2018年之前,白云山手握印钞机,股价节节攀升,是当之无愧的大牛股。

但当后来者赶上、更便宜的药出现后,它也难免重蹈万艾可的剧情。

从2022年开始,金戈的销量开始一路走低,从巅峰期超过1亿粒的年销量,降至8683万粒。

龙头地位摇摇欲坠。

没有办法,价格战是自己掀起来的。辉瑞曾经吃的苦,该轮到自己了。

迫于压力,白云山金戈零售价暴降至10元一粒。

2023年,销量回升至1.01亿粒。

但只靠降价保量,能维持多久?

今年3月,白云山推出了新品“铁马”,和金戈组成“金戈铁马”组合,一度火热。

但2024年前三个季度,金戈销量依然再度下滑11.85%。

再加上另一大现金牛也受到消费降级影响,王老吉虽然推出了无糖和低糖版本、以及刺柠吉等新品,前三季度营收和利润也分别下滑6.29%和10.88%。

(说句题外话,王老吉当初的故事挺精彩。)

这种情况下,该怎么办?难道再降价?

价格战是一场没有赢家的战争,唯一的出路其实是摆脱单纯卷价格的低级层面。

但很可惜,它并没有这么做。

首先是企业天生不具备这方面的基因。

白云山的模式一直都是“重营销,轻研发”,研发费率长期维持在1%左右,在71家中药上市公司中排第65、几乎垫底。

其次,主观上似乎也只想做简单生意。

壮阳药和饮料面临的压力都巨大,在这个当口,白云山选择成立广药白云牙膏公司,试图从云南白药口中抢夺市场。

它或许能找到新的利润增长点,但在壮阳药的战场中,算是个逃兵。

这里仍然弥漫着硝烟,等待着真正赢家的出现。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;