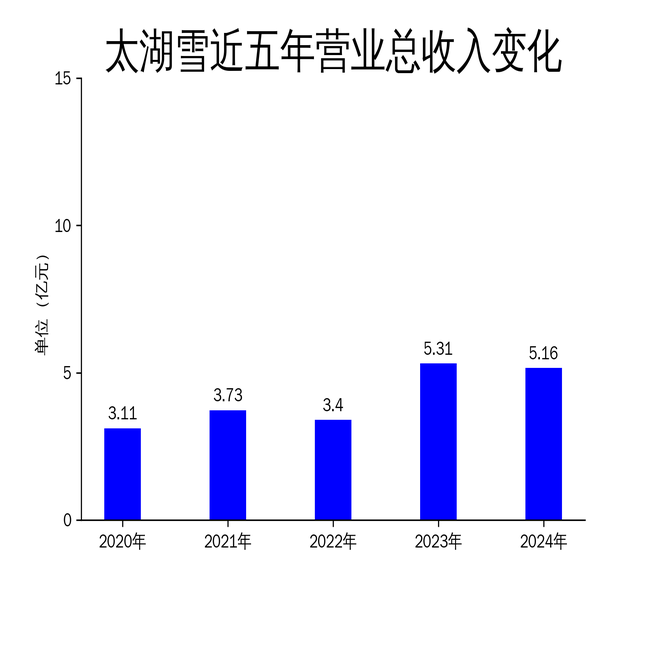

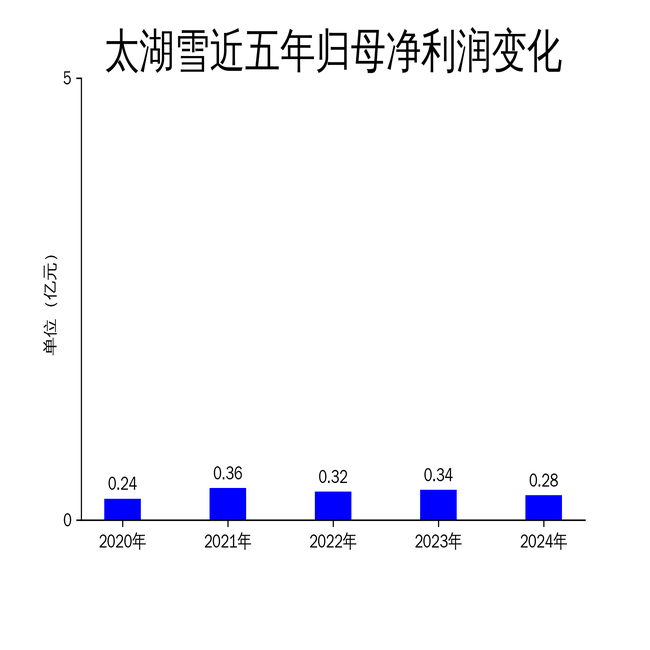

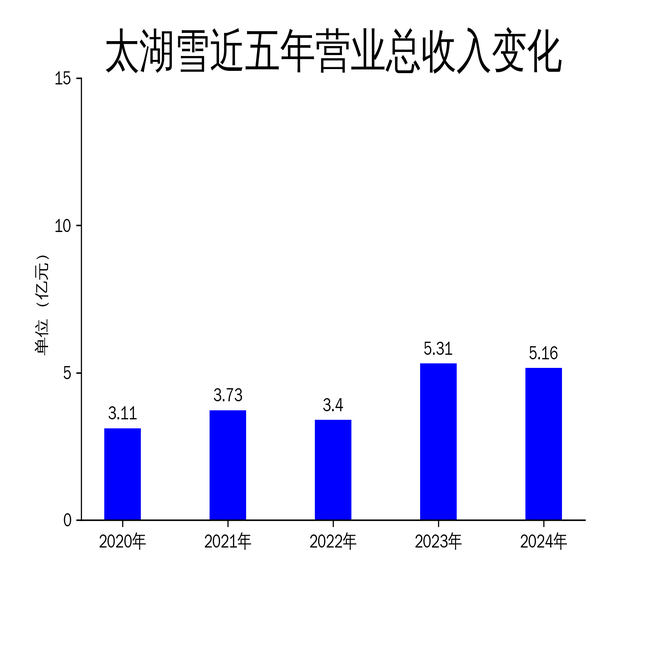

2025年4月1日,太湖雪发布2024年年报。报告显示,公司全年实现营业收入5.16亿元,同比下降2.96%;归属于母公司所有者的净利润为2805.51万元,同比下降18.32%。尽管扣非净利润同比增长18.01%,但整体业绩表现不佳,尤其是在消费市场需求疲软的背景下,太湖雪的品牌战略和产品创新能否有效应对挑战,仍存疑问。

营收与利润双降,市场压力凸显

太湖雪2024年的营业收入为5.16亿元,同比下降2.96%,这是公司连续第二年营收下滑。2023年公司营收为5.31亿元,虽然同比增长56.07%,但2024年的下滑趋势表明,公司在应对市场变化方面存在明显不足。归属于母公司所有者的净利润为2805.51万元,同比下降18.32%,显示出公司在成本控制和盈利能力上的问题。

尽管扣非净利润同比增长18.01%,达到2414.11万元,但这主要得益于非经常性损益的调整,而非主营业务的实际增长。经营活动产生的现金流量净额为3806.77万元,同比增长4338.36%,这一数据的异常增长可能与公司调整现金流管理策略有关,但并不能掩盖主营业务增长乏力的现实。

产品创新与品牌推广:成效有限

太湖雪在2024年继续推行“蚕丝被就选太湖雪”的品牌战略,并通过线上线下多渠道进行推广。线下方面,公司在苏州、北京开设了品牌旗舰型超级体验店,试图通过沉浸式购物体验提升品牌影响力。线上方面,公司优化了小红书、抖音等平台的营销策略,并完善了海外社交媒体矩阵布局。

然而,尽管公司在产品创新和品牌推广上投入了大量资源,但市场反响并不理想。报告期内,公司新增发明专利1件、实用新型专利1件、著作版权182件,累计拥有发明专利8件、实用新型专利91件、著作版权2459件。这些技术成果虽然提升了公司的技术实力,但并未显著带动产品销售增长。

渠道建设与供应链:线下扩张,线上增长乏力

太湖雪在2024年继续加强线下渠道建设,尤其是在苏州、北京等核心市场开设了品牌超级体验店,试图通过沉浸式购物体验提升品牌影响力。然而,线下渠道的扩张并未带来预期的营收增长,反而增加了运营成本。

线上渠道方面,公司虽然优化了各平台的广告投放策略,并推出了多款新品,但整体增长乏力。报告期内,微信小店实现营业收入1363.67万元,同比增长387.64%,抖音实现营业收入4238.31万元,同比增长31.31%。尽管这些平台的营收有所增长,但相对于公司整体营收规模,贡献仍然有限。

供应链方面,太湖雪位于蚕丝被生产的核心集聚区,地理位置优越,能够快速响应市场需求。然而,供应链的优化并未显著提升公司的盈利能力,反而在市场需求疲软的背景下,增加了库存压力。

太湖雪2024年的财报显示,公司在品牌推广、产品创新和渠道建设上投入了大量资源,但整体业绩表现不佳,营收和净利润双双下滑。面对消费市场需求疲软的挑战,太湖雪的品牌战略和产品创新能否有效扭转颓势,仍需进一步观察。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;