核心观点

2024年5月11日,人民银行发布2024年4月份金融统计数据,具体来看:

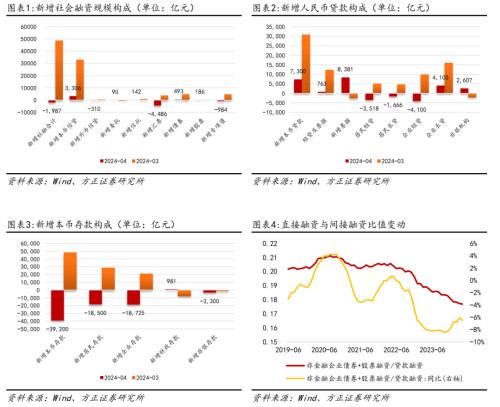

(1)社会融资规模:2024年4月单月新增社融-1987亿元,同比少增1.42万亿;前4个月社融累计新增12.73万亿,同比少增3.04万亿元,截至4月末,社融存量同比增速下降至8.30%。从社融的结构来看,表外融资和政府债券融资少增是主要的拖累项,前4个月政府债券融资1.26万亿元,同比少增1.02万亿元;前4个月社融口径新增人民币贷款9.44万亿,同比少增1.7万亿;前4个月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计增加2234亿元,其中4月份单月未贴现银行承兑汇票减少4486亿元,同比多减3141亿元,成为4月份社融下滑的重要影响因素。

(2)贷款投放:2024年4月单月金融机构口径新增人民币贷款7300亿,同比多增112亿,前4个月人民币贷款新增10.19万亿元,同比少增1.13亿元;截至2024年4月末,金融机构人民币贷款余额同比增长9.60%,和一季度末持平。从结构上看,4月份居民中长贷减少1666亿元,同比多减510亿;企业中长贷增加4100亿元,同比少增2569亿;票据融资增长8381亿元,同比多增7101亿。融资需求疲弱的状态下,票据冲量支撑贷款增长。

(3)货币供应:截至2024年4月末,M2同比增长7.20%,环比回落1.10个百分点;M1同比增长-1.40%,环比回落2.50个百分点,M2-M1剪刀差扩张至8.60%。4月份金融机构口径存款规模减少3.92万亿,同比多减3.46万亿,其中居民部门存款减少1.85万亿,企业部门存款减少1.87万亿,分别同比多减6500亿和1.73万亿;财政存款增长981亿元,然而也同比少增4047亿元。

总量:反映真实有效的实体经济融资需求。在人民银行发布的《2024年第一季度货币政策执行报告》中,人民银行提到:当前信贷增长已由供给约束转化为需求约束。4月份新增社融罕见的负增长和实体经济贷款同比少增,印证目前融资需求继续低迷,但是对贷款的看法应摆脱“规模情结”,社融和贷款增长未来将更多反映实体经济真实有效的融资需求。从具体数据来看,2024年4月新增社融-1987亿元,比去年同期少增1.42万亿,其中实体经济人民币贷款增长3306亿元,同比少增1125亿元。由于2022年和2023年同期新增贷款已然是低基数,但今年4月份贷款增长依旧低于预期,4月份金融机构口径人民币贷款增长7300亿元,仅同比多增112亿元,并且多增的部分主要来自非银行金融机构贷款的贡献。在社融负增长和实体经济融资需求疲弱的压力下,社融增速回落至8.30%、贷款增速保持9.60%。

结构:政策性融资和市场化融资双重走弱。从结构上看,政策性融资需求和市场化融资需求全面收缩。政策性融资需求方面,4月份政府债券融资负增长984亿元,同比少增5532亿元,今年铺排的各项财政政策尚未发力,一季度以来持续成为拖累社融增长的重要因素。市场化融资需求方面,实体经济贷款同比少增1125亿元,企业债券融资同比少增4262亿元,显示间接融资和直接融资均保持低迷;作为表外融资代表的未贴现汇票同比多减3141亿元,实体经济短期流动性需求亦出现下降。从贷款结构来看,“提前还贷”现象依然在继续,4月份居民贷款增长-3518亿元,其中短期贷款和中长期贷款全面下滑,分别同比少增2263亿元和510亿元;非金融企业部门短期贷款和中长期贷款分别同比少增3001亿元和2569亿元。如果结合4月份政策性工具再贷款来看,4月份PSL出现净偿还3432亿元,说明政策性银行也在选择“提前还贷”。当政策性融资需求收缩遇到市场化融资需求低迷,社融负增长就显得不再意外。结合贷款和社融的分项结构,造成社会融资规模负增长的链条或在于:“市场融资需求低迷→金融机构票据冲量→未贴现票据融资下滑→表外融资收缩拖累社融”。

然而政策性融资需求和市场化融资需求双重低迷或是只是周期错位,4月中央政治局会议上提出“要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。要及早发行并用好超长期特别国债,加快专项债发行使用进度”,今年铺排的地方政府专项债发行提速、超长期限特别国债启动发行,或矫正政策性融资需求收缩的状态,并带动市场化融资需求修复,预计4月或是融资需求的低点,5月份至6月份社融增速或渐进回升。

贷款:与经济增长的相关性减弱?人民银行在今年一季度的货币政策执行报告里提到“信贷增长与经济增长的关系趋于弱化”,并且在直接融资发展态势下,货币供应量和经济增长之间的关系或也将趋于减弱。事实上,这并不是第一次货币政策表达出“量”不再适宜作为中介目标的理念,早在2016年-2017年“金融去杠杆”的周期里,货币供应等“量”的作用已经被逐步淡化。在4月金融统计数据发布之后,《金融时报》发表《数据“挤水分” 金融业增加值“去虚胖”》报道,认为国家统计局对金融业增加值季度核算方式的优化调整会从二季度开始扰动信贷增长,直至2025年这一影响趋于消散。人民银行的表态和《金融时报》等报道,均建议淡化贷款“量”增长多与少对经济增长的信号作用,而在这一思路下,政府债券融资和企业债券融资等直接融资或是相关性更高的变量。

货币:防范“高息揽储”抑制存款增长。4月份M2和M1增速滑落,M1同比增速掉落至-1.40%,居民和企业存款“流失”驱动货币供应量下滑,而其主要影响因素或来自4月份对“高息揽储”的一系列监管措施。4月市场利定价率自律机制禁止“手工补息”等变相突破存款自律机制上限等行为,以及后续协定存款、通知存款等存款产品“补降”利率,活期存款“出表”至银行理财等资管产品,抑制M1和M2增速。但是4月末M2增速滑落至7.20%,已经和“保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”的要求不符。

在今年3月国新办举行的“近期投资、财政、金融有关数据及政策新闻发布会”上,人民银行表示“今年预期目标是国内生产总值增长5%左右,居民消费价格涨幅是3%左右,也就是说名义经济增速预期目标大体是8%左右”,也就意味着如果货币供应量在“匹配”的要求下应不低于8.0%,4月末M2增速滑落至7.20%、社融增速下滑至8.30%,出现和“匹配”不符的信号。严禁“高息揽储”等整顿存款市场竞争秩序的行为对治理资金沉淀空转产生了立竿见影的效果,然而在货币政策执行报告中,人民银行也强调“保持货币信贷供给与实体经济高质量发展的有效融资需求相适配,引导贷款合理增长、均衡投放,增强贷款增长的稳定性和可持续性”,也就意味着下一步货币政策还应保持贷款“量”的适度增长。4月份金融数据或是在政策性融资将发而未发、市场化融资季节回落双重因素叠加在一起引致的结果,5月-6月随着政府债券融资驱动政策性融资回升,社会融资规模或恢复正增长,并带动实体经济融资需求回暖。

市场:长端利率风险有多大?人民银行同样在一季度的货币政策执行报告里再次提示长期国债收益率的风险,长期看长期国债收益率应总体运行在与长期经济增长预期相匹配的合理区间内,而短期受到“缺乏安全资产”的影响,债券投资需求会将长端收益率“买”到偏离长期经济增长预期的位置。4月份社融和贷款则表明在信用风险偏高、融资需求不足的背景下,市场对“安全资产”的需求或会继续扩张:非金融部门追求“安全资产”,M1跌落至负值以及M2-M1剪刀差继续扩张,显示存款正在寻求更高收益率的安全资产;私人部门创造的信贷资产供给不足,会持续成为金融机构增配债券的驱动。

今年以来虽然无风险利率持续下行,但是政策利率体系却始终保持中性,除了2月份5年期以上LPR报价调降至3.95%之外,其他政策工具利率均保持不变,在市场利率已经系统性下移中枢的背景下,政策利率对市场利率体系的指引作用在下降,表现为MLF操作利率和同业存单利率、10年国债收益率偏离程度较多;PSL操作利率持续高于政策性金融债利率;存款利率和债券收益率联动关系减弱。在今年一季度的货币政策执行报告中,人民银行从2个方面表述了“利率”方向:一方面“发挥中央银行政策利率引导作用”,政策利率体系和市场利率体系之间的关系亟待梳理;另一方面强调“防范高息揽储”,降低高存款产品利率、压降金融机构负债端成本或继续是接下来货币政策的重要侧重点。4月份中央政治局会议提出“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”,发挥政策利率的引导作用和降低金融机构负债端成本等措施,均是为推动社会综合融资成本稳中有降。当市场融资利率继续处于下行趋势时,无风险利率上行的空间受制,长端利率的上行风险在当前阶段或总体可控。

风险提示:2024年国内货币政策宽松空间受制于资金空转、银行净息差等问题尚有不确定性;PSL投放支持“三大工程”的政策效应待观察;人民币汇率或仍有贬值压力,牵制短端利率下行空间。

以上为报告部分内容,完整报告请查看《社融“临时”负增长、静待财政融资扩张——2024年4月份金融数据点评》。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;