A股的ST板块向来是游资与散户的冒险乐园,而今年的*ST宇顺,无疑是一颗耀眼的 “明星”。

这家曾以液晶显示屏技术立足市场的企业,在退市风险逼近的关口,凭借跨界并购的想象空间,年内股价已暴涨近270%。

5月15日晚,*ST宇顺最新发布特别提示风险称,公司估值指标较可比公司有较大的偏离,敬请注意投资风险。

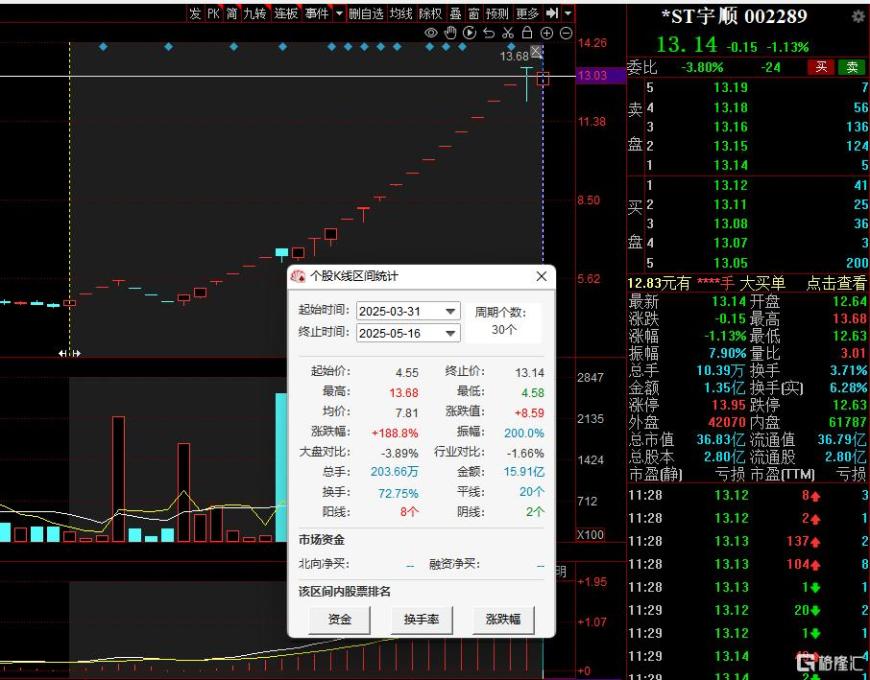

暴涨近200%

受并购重组预期刺激,*ST 宇顺的股价3月31日至今日,其间累计收获了24个涨停板,期间涨幅近189%。

若是全年来看,年内涨幅超269%,位列A股全市场榜七(剔除新股)。

但在这风光无限的背后,却有一起内幕交易事件被曝光。据中国证券监督管理委员会四川监管局 2025 年 5 月 12 日发布的行政处罚决定书显示,邓政文因涉嫌内幕交易 *ST 宇顺股票,在 2023 年 4 月的内幕信息敏感期内,指使他人卖出宇顺电子股票 11 万股,非法获利 41 万元,最终被罚没 241 万元。

*ST 宇顺的前身深圳市宇顺电子股份有限公司成立于2004年1月,并于2009年9月上市。上市后的宇顺电子在市场竞争中一路坎坷,多次易主。

2015年,中植系入主宇顺电子,但未能扭转其亏损局面。2023 年 6 月,中植系将其持有的部分宇顺电子股份转让给上海奉望,公司控股股东变更为上海奉望,实际控制人变更为张建云。在此期间,宇顺电子通过多次并购重组试图改善业绩,但效果不佳。2024年,公司以7425万元购买孚邦实业75%股权,试图形成新的利润增长点,却仍未摆脱亏损阴影。

4月22日,*ST 宇顺发布公告称,公司拟以支付现金方式收购中恩云(北京)数据科技有限公司、北京申惠碧源云计算科技有限公司、中恩云(北京)数据信息技术有限公司 100% 股权。这三家标的公司共同运营中恩云数据中心项目,目前已建设运营约 8000 个机柜。若收购成功,*ST 宇顺将跨界进入数据中心行业,实现业务转型,同时有望提升公司资产质量和盈利能力,为保壳增添重要砝码。

保壳局

在这场与时间赛跑的保壳战中,监管的审视从未缺席。

深交所连续下发关注函,要求公司说明收购资金来源、标的资产估值合理性及是否存在“忽悠式重组”。

财务数据显示,截至2025年一季度末,公司货币资金仅覆盖交易对价的10%,后续或需通过质押融资、引入战投等方式填补资金缺口。而审计机构从利安达更换为规模较小的正一会计师事务所,虽被市场质疑为“降低信披门槛”,但也反映出ST公司争取审计时效的现实考量。

若不能在6月底前完成年报披露及资产交割,触及“营收不足3亿元且亏损”退市条款将成为大概率事件。

具体业绩来看,2024年度,*ST宇顺营收2.2亿元,亏损1757万元,但今年第一季度,该公司营收大增93.73%至4573万元,净利润大增112.7%至114.5万元。

市场情绪的狂热背后,理性声音始终存在。机构投资者在股价高位悄然减持,而散户交易占比攀升至62%,部分投资者将风险提示中的“估值偏离”解读为上涨空间的佐证。

纵观*ST宇顺的突围之路,其战略选择折射出传统制造业转型的典型路径。通过并购新兴资产重塑估值体系,借助资本运作换取转型升级的时间窗口。但历史经验表明,跨界并购的成功率往往与产业协同度正相关。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;