近日,锦波生物发布2024年年报,亮眼的营收和归母净利润数据引发市场关注。公司营收14.43亿元,同比增长84.92%;实现归母净利润7.32亿元,同比增长144.27%,展现出强劲的业绩增长势头。然而“白璧微瑕”,深入分析年报数据发现,公司在研发投入、产品结构等方面仍存在诸多值得关注的问题。

锦波生物是在北交所上市的一家生物医药公司,其已实现重组人源化胶原蛋白产业化,被称作“重组胶原蛋白第一股”。

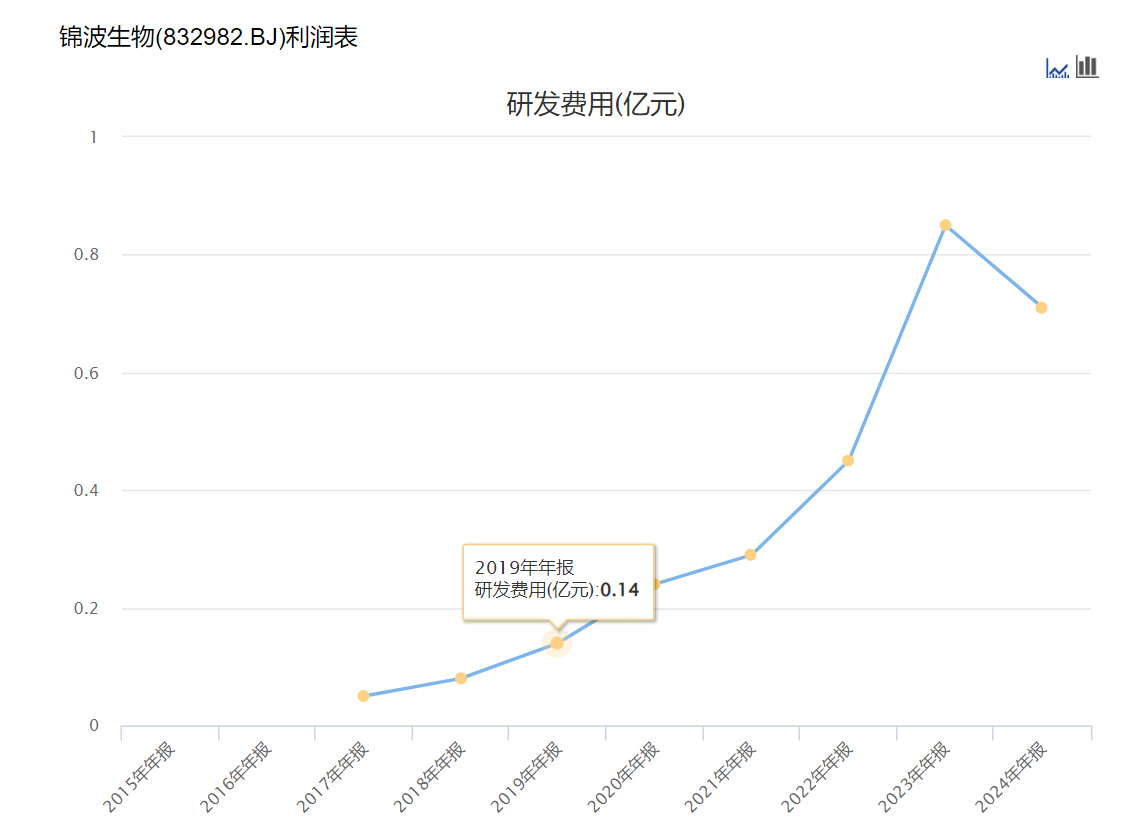

为此,锦波生物建立了强大科研平台支撑人源化胶原蛋白产业科技创新。作为此类生物医药类企业,研发费用的投入是确保其产品技术优势的必经途径,但是从锦波生物24年的研发费用投入来看,较前一年有较大降幅,仅为0.71亿元,下降16.2%;研发投入占比也由此骤降至4.92%。

从历史数据来看,锦波生物的研发费用一直持续增长,但研发增速弱于营收,导致近三年的研发投入占比持续下降,从2022年的11.53%降至2023年的10.90%再到2024年4.93%,研发占比创近五年新低,与国际同行每年10%以上的研发投入占比差距显著。

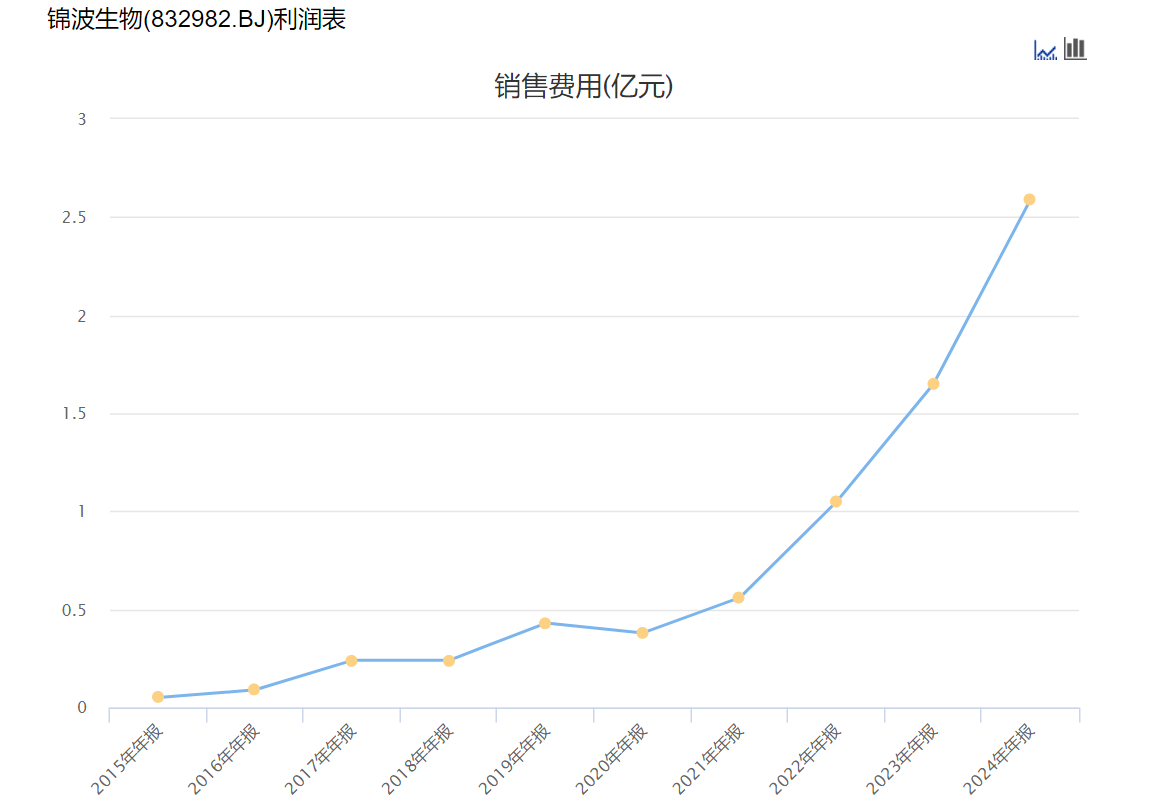

值得注意的是,与研发费用骤降大相径庭的是销售费用的持续上涨。2022年,销售费用与研发费用的比值为2.33倍,而2024年销售费用已经是研发费用的3.65倍。这种“重营销轻研发”的倾向,在医美行业强监管、技术迭代迅速的环境下,可能难以持续支撑其“创新型生物材料”的定位,长期来看将削弱企业的核心竞争力,面临技术被赶超的风险。

当然,作为生物医药企业的领头羊,锦波生物虽研发费用有所下滑,但也有积极进展。公司持续聚焦于胶原蛋白领域的研发创新,近年来推出多款新品。例如,在功能性护肤品方向,基于其核心胶原蛋白技术,开发出针对敏感肌修复、抗衰等细分需求的系列产品,进一步拓展了产品应用场景。企业优势显著,拥有多项核心专利技术,尤其是在重组人源胶原蛋白领域处于行业领先地位,其研发的Ⅲ型重组人源胶原蛋白,在结构和功能上与人自身胶原蛋白高度相似,具备良好的生物相容性和安全性,这一技术优势为产品的高毛利和市场竞争力奠定了坚实基础。同时,公司与多所高校、科研机构建立了长期合作关系,在人才储备和科研资源整合上具备一定优势。

此外,在产品结构上,公司存在高度依赖单一产品的问题。2024年报显示,95.03%毛利的医疗器械产品贡献了86.89%营收,其中的主力是医美植入剂产品“薇旖美®”胶原蛋白冻干纤维仍依赖单一技术路线,一旦该技术被竞争对手突破,或出现更具优势的替代技术,公司将面临营收和利润大幅下滑的危机,抗风险能力较弱。

综上所述,锦波生物在2024年实现业绩高增长的同时,亟需解决研发投入不足、产品结构单一等问题,平衡好营销与研发的关系,以应对市场挑战,实现可持续发展。

站长:乡村生活网;联系电话:023-72261733 ;微信/手机:18996816733;邮箱:2386489682@qq.com;

办公地址:涪陵区松翠路23号附12;